Budapest 16℃ (borult)

Budapest 16℃ (borult)Nagy változás az egyetemi városok lakáspiacán: most kiderül, hogy vásárolni vagy bérelni érdemesebb

A korábbinál hosszabb idő alatt térül meg jelenleg egy lakás vásárlása a bérléshez képest az egyetemi városokban, ami a koronavírus-járvány hatása. A bérleti díjak ugyanis a kereslet elmaradásával jelentősen csökkentek a válság előtti szinthez képest, a lakásárak azonban a korábbinál kisebb mértékben, de tovább nőttek. Míg a járvány előtt tízévnyi bérleti díjból már a legdrágább környéken, a főváros II. kerületében is lehetett venni egy lakást, addig idén ehhez 18 évnyi bérleti díj kell a XI. kerületben. A következő hetekben, hónapokban azonban a bérleti díjak a várakozások szerint emelkedésnek indulnak, így csökkenhetnek a bérlési és a vásárlási költségeket összehasonlító fedezeti időtávok.

A koronavírus-járvány átrajzolta az egyetemi városok bérlakáspiacát. Az online oktatás miatt eltűnő kereslet, a turisták elmaradásával és a széleskörű home office megjelenésével együtt, a bérleti díjak jelentős csökkenést hozta tavaly. Idén már élénkül a piac, de még mindig olcsóbban lehet lakást bérleni, mint a járvány előtt, különösen Budapesten. A felvételi ponthatárok kihirdetése után tovább növekedik a kereslet, ami a bérbeadókat hozza kedvezőbb helyzetbe. A bérlés és kollégiumi elhelyezés mellett azonban továbbra is opció a felvett hallgatók és családjuk számára a saját lakás vásárlása.

Öt év alatt megduplázódtak az árak

A lakásvásárlást fontolgatóknak kedvező, hogy míg az elmúlt években drasztikus áremelkedés jellemezte a hazai lakáspiacot, 2020 lényegesen kisebb drágulást hozott, különösen az eddig az árnövekedés motorjának számító fővárosban. Budapesten mindössze 2,85 százalékkal emelkedtek a medián fajlagos négyzetméterárak, sőt, az V. kerületben és a Palotanegyedben minimálisan még csökkentek is, míg Belső-Ferencvárosban, Külső-Erzsébetvárosban, Külső-Terézvárosban vagy Óbudán stagnáltak. Eközben Kelenföldön, Angyalföldön, a Corvin-negyedben, Újpesten és Újlakon legalább 9 százalékos volt az átlagos drágulás.

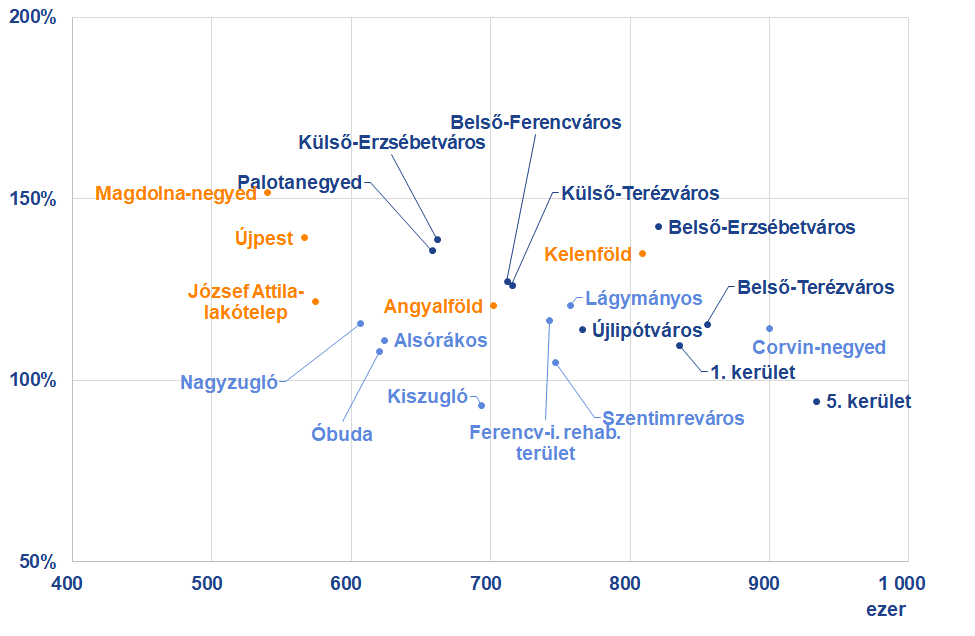

A Takarék Index elemzői megvizsgálták, hogy az elmúlt öt évben hogyan nőttek az árak az egyetemisták körében legnépszerűbb belvárosi területeken. Az olcsóbb városnegyedeket jellemezte a nagyobb áremelkedés: a Palotanegyedben, Külső-Erzsébetvárosban, Belső-Ferencvárosban és Külső-Terézvárosban átlagosan 125-140 százalékkal drágultak a lakások, míg például a belvárosban 94 százalékkal. Azonban még így is az V. kerületben kell a legtöbbet fizetni négyzetméterenként, 933 ezer forintot a 2020-as átlagos fajlagos árak alapján. A második legdrágábbnak a Corvin-negyed számít majdnem 900 ezer forintos árakkal, a harmadik Belső-Terézváros 855 ezerrel. 700 ezer forint fajlagos ár alatt lehetett lakást vásárolni a Palotanegyedben, Külső-Erzsébetvárosban, Zuglóban, és Óbudán, a távolság és népszerűség terén kis kompromisszumot kötve 600 ezer forintos négyzetméterár alatt pedig a József-Attila lakótelepen, a Magdolna-negyedben vagy Újpesten. (1. ábra)

A vidéki egyetemi városokban is duplázódtak az árak

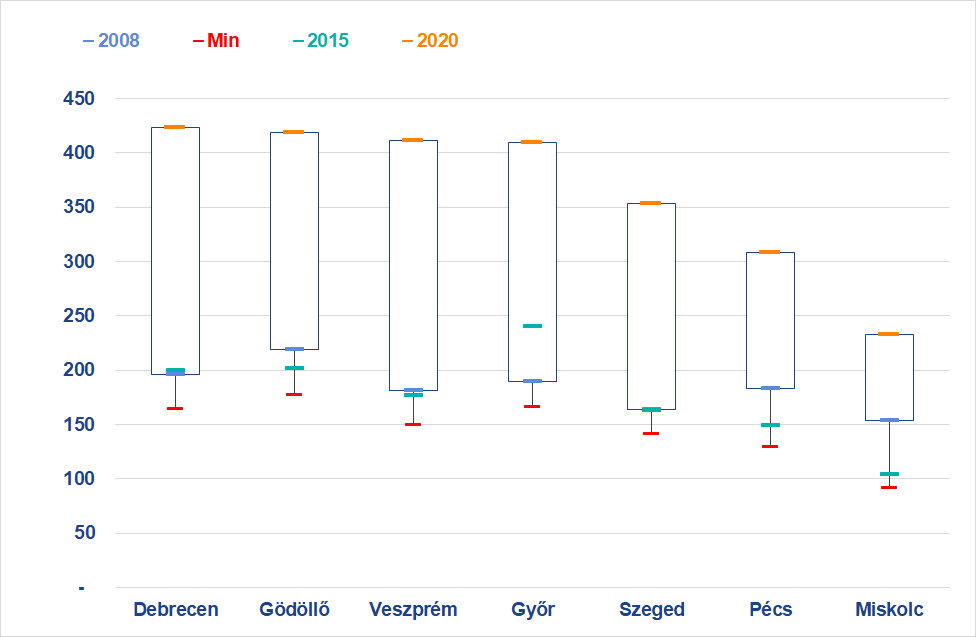

A vidéki egyetemi városokban továbbra is olcsóbban lehet lakást vásárolni. A legdrágábbnak számító Debrecenben átlagosan 423 ezer forintot kérnek el egy négyzetméterért. A 400 ezer forintot még Gödöllőn, Veszprémben és Győrben haladják meg a fajlagos árak, Szegeden 350 ezer forint körüli összeget, Pécsen valamivel több mint 300 ezer forintot kell fizetni négyzetméterenként, míg a legolcsóbbnak számító Miskolcon alig valamivel több, mint 230 ezer forintot.

Az elmúlt öt évben az árak a legkisebb mértékben Győrben emelkedtek, 71 százalékkal, a többi vizsgált egyetemi városban legalább megduplázódtak. A legnagyobb növekedés Veszprémet jellemezte, ahol 133 százalékkal emelkedett az átlagos fajlagos ár. 2020-ban ugyanakkor vidéken is megtorpant a drágulás: Gödöllőn stagnáltak az árak, és Pécset jellemezte a legnagyobb, 8 százalékos árnövekedés, miközben az elmúlt öt évben az évesített árváltozás 11 és 18 százalék között mozgott.

Fedezeti időtávok – vásárolni vagy bérelni érdemesebb?

A Takarék Index elemzői évről évre megvizsgálják, hogy milyen lehetőségei vannak az egyetemista gyermekük számára lakást vásárolni vagy bérelni tervező családoknak. A két lehetőség közötti választás sok tényezőtől függ, de a választás alapvetően egy pénzügyi döntés, amit a bérleti díjak és lakásárak szintje mellett a lakásban eltölteni tervezett idő befolyásol.

Az elemzők kiszámolták azokat a fedezeti időtávokat, amelyek megmutatják, hogy mi az a minimum idő, amit az adott lakásban el kell tölteni ahhoz, hogy a vásárlás és bérlés költsége megegyezzen. Ennél tovább tartva a lakást már mindenképpen megérheti a vásárlás mellett dönteni. A számításhoz a Takarék Index kerületeket és városokat jellemző átlagos fajlagos lakásáradatai mellett a Duna House bérleti díjadatait használták.

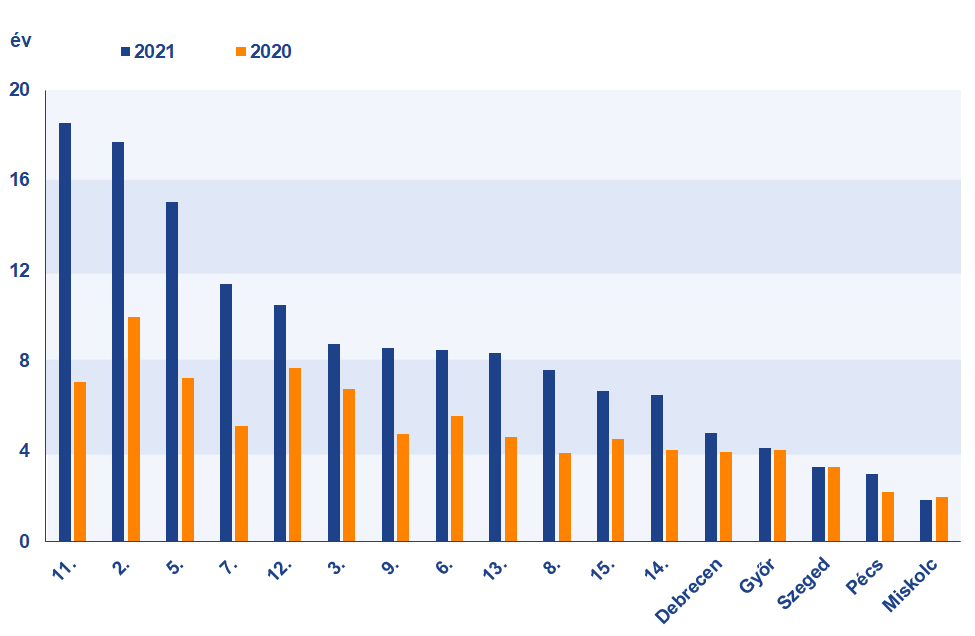

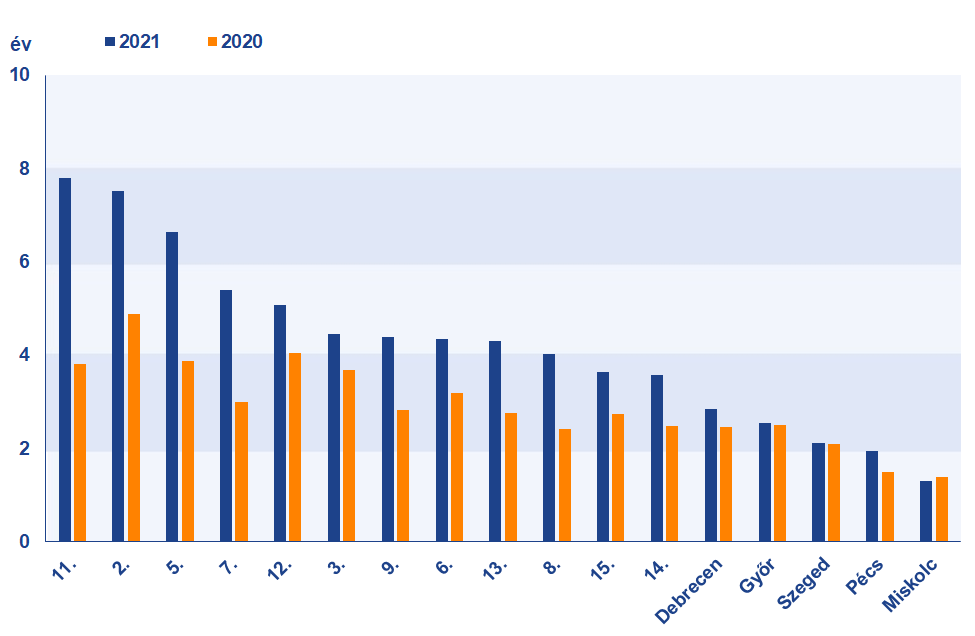

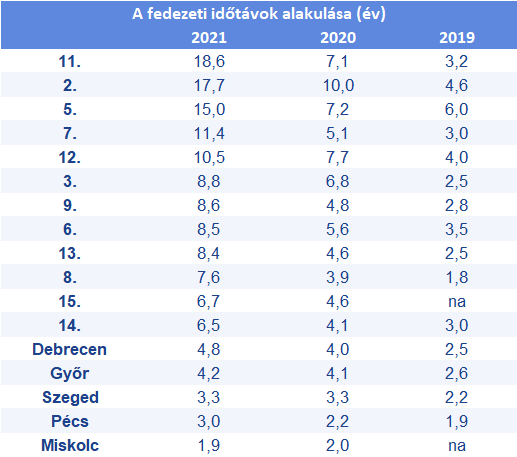

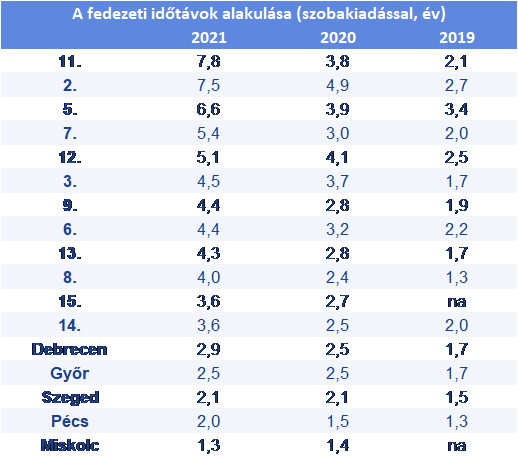

A fővárosban idén elég magasan alakulnak a fedezeti időtávok a vizsgált helyszíneken, 6,5 és 18,6 év között ingadoznak. A legalacsonyabb a XIV. kerületet jellemzi, míg a legmagasabb a XI. kerületet. Ugyanakkor, ha a lakás egy szobáját más egyetemistának kiadja a család, akkor csökken a vásárlás költsége, így ebben az esetben a jelenlegi bérleti díj szintek mellett 3,6 és 7,8 év között mozogtak a fedezeti időtávok. Ez még mindig elég magas a 3-6 éves egyetemi képzéshez képest. (3-4. ábra)

Ahogy az elmúlt években, úgy most is alacsonyabb fedezeti időtávok jellemezték a vidéki egyetemi városokat. Szobakiadás nélkül 1,9–4,8 év között ingadozott az értékük, a legalacsonyabb Miskolcot jellemezte, míg a legmagasabb Debrecent. Szobakiadással itt is kedvezőbb volt a kép, a fedezeti időtáv 1,3–2,9 évre csökkent. Miskolcon és Pécsen kevesebb mint két év kell, hogy a lakásvásárlás és bérlés költsége megegyezzen. (3-4. ábra)

Átmeneti a megugrás

Az elmúlt évekhez képest a fedezeti időtávok jelentősen megugrottak, több budapesti kerületben meg is duplázódtak a 2021-es első féléves bérleti díjak alapján. Ez elsősorban a jelentősen lecsökkent bérleti díjakra vezethető vissza, miközben a lakásárak tovább növekedtek. Mindez azonban egy átmeneti állapotot tükröz. Az online oktatás következtében a diákok szinte eltűntek a piacról, hatalmas keresletcsökkenést hozva. Budapesten a turizmus visszaesésével a korábban rövid távra kiadott bérlemények is a hosszú távon kiadó ingatlanok között jelentek meg, tovább növelve a kínálatot, ezzel még inkább hozzájárulva a bérleti díjak mérséklődéséhez. Ez a fedezeti időtávok változásán is érzékelhető volt, míg vidéken csak a korábbi évekhez hasonló mértékű növekedést figyeltek meg az elemzők, addig Budapest több helyszínét jellemezte drasztikus emelkedés. A kereslet visszatérésével azonban ismét a bérleti díjak emelkedésére lehet számítani, így hosszabb távon a fedezeti időtávok a mostani nagyon magas szintről várhatóan lefelé mozdulnak el. (1–2. táblázat)

A vásárlásnál körültekintően kell eljárni, számos tényezőt mérlegelni kell, mint például a hiteltörlesztés terhét a családra, vagy a kamatemelkedés kockázatát. Szintén igaz ugyanakkor, hogy a lakást hosszabb távon is ki lehet használni, ha a gyermek adott városban lép be a munkaerőpiacra, vagy kiadásra is alkalmas lehet később az ingatlan. A kockázatok minimalizálása szempontjából az egyik kulcstényező, hogy olyan helyen legyen, illetve olyan tulajdonságokkal rendelkezzen a megvásárolni kívánt lakás, hogy akár a tanulmányok félbehagyása vagy befejezése után is jól ki lehessen adni.

A számításokat a piaci átlagok mentén végezték, vagyis az egyedi ingatlanok alapján számított értékek ezektől akár jelentősen is eltérhetnek. A fedezeti időtávok számításánál a Takarék Index elemzői azt feltételezték, hogy a lakás vételárának 50 százalékát tízéves futamidejű hitelből fizetik, ahol a THM 5 százalékos. A lakás 40 négyzetméteres. A lakásvásárláshoz egyéb járulékos költségek is tartoznak. Az egyszeri költségek között szerepel az illeték (4%), az ügyvédi és adimisztrációs költségek (1%), a hitelfelvétel költsége (1%), a beköltözés, illetve felújítás költsége (5%), az amortizáció és a biztosítás díja (évente 1%). Szobakiadás esetén a bevétel a piaci lakásbérleti díj 30 százaléka. A bérléskor a lakás mindig azonos minőségű, a rendelkezésre álló saját forrást 2 százalékos reálkamat mellett lehet befektetni. A diszkontfaktor megegyezik a hitel THM-értékével. A reál lakásár nem növekszik a vizsgált időszak során, az infláció 3 százalékos.

Címlapkép: Getty Images

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 2,5 millió forintot igényelnél, 72 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 50 760 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,29 %), de nem sokkal marad el ettől az CIB Bank 50 948 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)