Budapest 8℃ (borult, párás)

Budapest 8℃ (borult, párás)Biztos, hogy jobban megéri lakást venni, mint bérelni?

A legtöbben azt gondolják, hogy kizárt, hogy jobban megéri lakást/házat bérelni, mint venni. Azonban ha alaposabban utánaszámolunk, rájöhetünk arra, hogy a dolog nem is olyan magától értetődő.

Cikksorozatunk első részében azt a kérdést tettük fel, hogy anyagilag megtérülőbb-e a költöző leendő egyetemista gyermeknek saját lakást vásárolni, vagy érdemesebb-e a bérlés mellett dönteni. Megvizsgáltunk több lényeges szempontot, amivel érdemes kalkulálni: most tovább számolunk, és behozunk a képbe egy olyan tényezőt, amiről kevesen hallottak.

A legtöbben ugyanis azt gondolják, hogy kizárt, hogy jobban megérje bérelni, mint venni. Azonban ha alaposabban utánaszámolunk, rájöhetünk arra, hogy a dolog nem is olyan magától értetődő, sőt, a számok azt mutatják, tévhit, hogy az ingatlanok ára folyamatosan, szükségszerűen emelkedik.

A vásárlás lehetőségköltsége

A lehetőségköltség gyakorlatilag annak a költsége, hogy egy bizonyos eszközbe (azaz jelen esetben ingatlanba) való befektetés elveszi a lehetőséget más potenciális hozamtermelő befektetéstől – tudta meg a HelloVidék Pap Ivántól, a Diófa Alapkezelő üzletfejlesztési vezetőjétől.

Általánosan elterjedt, félrevezető gondolat, hogy

bár az ingatlan tulajdonlásnak költségei vannak, de ez nem kidobott pénz, mivel az ingatlanok ára mindig emelkedik, ezért ebből profitálni fogok.

Egy ilyen jellegű állítás több szempontból is torzító és leegyszerűsítő.

Egyrészt tévhit, hogy az ingatlanok ára folyamatosan, szükségszerűen emelkedik.

A Diófa Alapkezelő szakértői megvizsgálták, hogy a lakásárak változását mutató MNB aggregált reál lakásárindexe alapján, 5 és 10 éves hozamok milyen arányban voltak pozitívak. Az látható, hogy 1990 és 2018 között nagyjából az esetek felében növekedett az árak reálértéke 5 illetve 10 éves időtávon –

Ahhoz, hogy pontosabb képet kapjunk arról, valóban jó befektetés-e az ingatlan, szükséges megvizsgálni, hogy egyéb elérhető befektetések milyen hozamot biztosítanak.

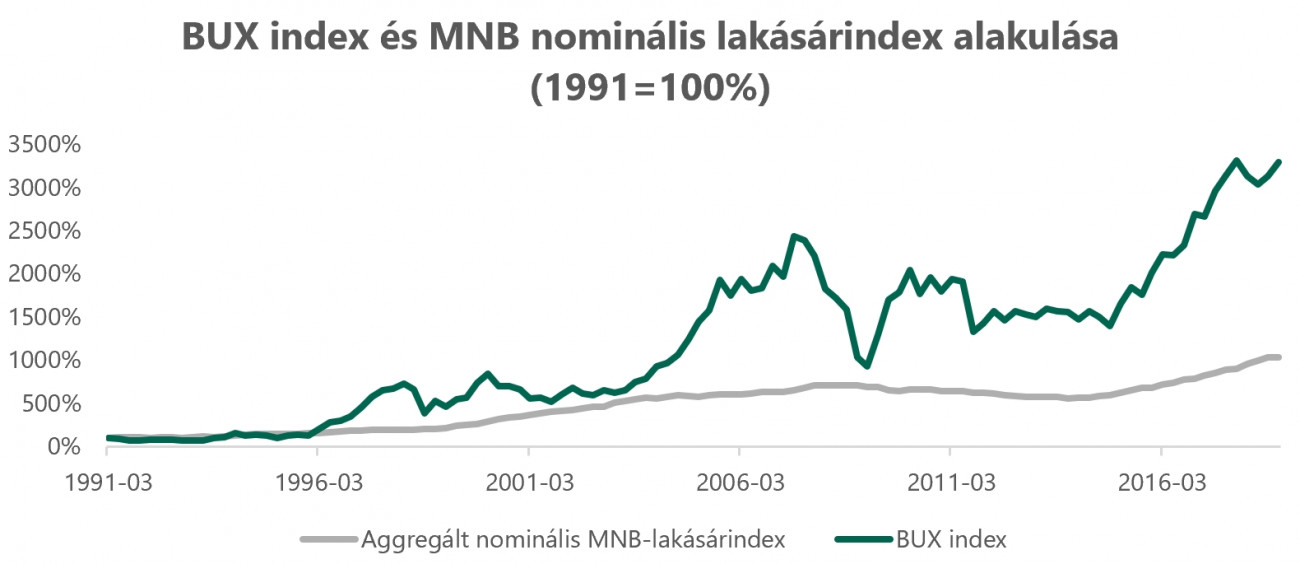

A visszatekintő adatok alapján az látható, hogy 1991 óta a BUX index (ami a Budapesti Értéktőzsde részvényárfolyamainak alakulását mutatja) a lakásárak emelkedését jelentősen felülteljesítette, 28 éves időtávon (1991 első negyedéve és 2018 vége között) a nominális lakásárindex évesített hozama 8,71%, míg a BUX indexé 13,42% volt. Nagyon hasonló képet mutat az amerikai ingatlan és részvénypiaci összevetése

Az látható tehát, hogy a múltban a részvénybefektetés hozamprémiummal járt a lakásvásárláshoz képest, azaz befektetési szempontból előnyösebb volt. Természetesen a múltbeli hozamok nem vetítik előre a jövőt, de egyértelműen látszik, hogy jelentős torzítást okoz a számításban, ha az ingatlanbefektetés lehetőségköltségével nem számolunk.

Emellett érdemes azt is szem előtt tartani, hogy az értékpapírbefektetés likvidebb, mint az ingatlanbefektetés. Ez azt jelenti, hogy egy lakást nem lehet egy nap alatt eladni, ezzel szemben tőzsdén kereskedett értékpapír eladása esetén általában néhány perc vagy másodperc alatt lehet vevőt találni.

Ráadásul egy jó befektetés fontos jellemzője a diverzitás, tehát hogy ne egy helyre koncentrálódjon a befektetett pénz, ne legyen egyedi kockázatoknak kitéve.

Lakásvásárlás esetén nem egy szerteágazó jellemzőkkel és kockázati kitettségekkel rendelkező eszközben tartjuk a pénzünket, értéke számos egyéni tényezőtől függ:

- infrastrukturális átalakítás történik a kerületben;

- elköltözik egy közelben lévő egyetemi kampusz;

- megszűnik a környéken lévő pláza.

Ez néhány példa csak a lakásárakat befolyásoló lehetséges egyedi kockázatok közül.

A közvéleményben mindezen szempontok ellenére a lakásvásárlás széles körben egy jó és biztos hozamú befektetésként van elkönyvelve. Ezt részben az is indokolhatja, hogy a lakásvásárlás olyan embert is megtakarításra, befektetésre kényszeríthet, aki erőteljes külső kényszer nélkül ezt egyébként nem tenné meg. Éppen ezért gyakran a lakáshozamokat nem az alternatív befektetési lehetőségek hozamával hasonlítják össze. Érdemes azonban ezt a szemléletet megváltoztatni, és feltérképezni a rendszeres megtakarítási lehetőségeket, vagyonkezelési szolgáltatásokat, a megtakarítási hajlandóságot pedig nem a jelzáloghitel fizetési vagy lakhatási kényszerhez kötni.

Hozzá kell tenni, hogy a tőzsdei kereskedésnek komoly kockázatai is vannak, kevesen vannak, akik igazán értenek hozzá.

Természetesen vannak sokkal közérthetőbb és biztonságosabb befektetési formák is: ilyen például az, ha különböző alapokba fektetünk, vagy ha privátbanki szolgáltatásokat veszünk igénybe. Ilyen esetekben magunk dönthetünk arról, mekkora kockázatot vállalunk, vagy milyen időtávra feketjük be a pénzünket.

TÍZEZREKET SPÓROLHATSZ BANKVÁLTÁSSAL!

A bankszámla mindennapi életünk része. A munkabér, nyugdíj, ösztöndíj jellemzően bankszámlára érkezik. Segítségével kényelmesen intézhetjük a pénzügyeinket, akár otthonról is. Ahhoz azonban, hogy bankszámlád valóban azt nyújtsa, amire szükséged van, körültekintően kell választanod. Mielőtt kiválasztanád bankszámládat, nézz szét a Pénzcentrum megújult bankszámla kereső kalkulátorában! Állítsd be a személyes preferenciáidat, és versenyeztesd a pénzügyi szolgáltatókat, hiszen a megalapozott döntés a Te érdeked! Egy testre szabott bankszámlával a költségeken is rengeteget spórolhatsz! (x)