Budapest 16℃ (kissé felhős)

Budapest 16℃ (kissé felhős)Akár 20 millió is lehet a beugró: valóban megéri csatlakozni ebbe a klubba?

Többségünk alighanem már szembesült azzal a banki gyakorlattal, hogy a gazdagabb ügyfelek általában több, jobb és olcsóbb szolgáltatást kapnak a kevésbé tehetőseknél. Ahogy a Pénzcentrum írja, nagyobb beérkező jövedelem esetén jobb számlacsomagra, olcsóbb hitelre és összességében nagyobb odafigyelésre számíthatunk függetlenül attól, hogy melyik hitelintézetnek is vagyunk az ügyfelei. Mindez különösen igaz annak a viszonylag vékony ügyfélrétegnek az esetében, melynek tagjai már több tíz- vagy akár százmilliós vagyonnal rendelkeznek – az ő számukra van kitalálva az úgynevezett privát banki szolgáltatás.

A portál cikkében azt mutatta be, hogy pontosan mit is jelent mindez, illetve azt is láthatjuk, hogy bár nem kell milliárdosnak lenni az efféle szolgáltatás igénybevételéhez, azért magyar viszonylatban jelentős megtakarításra van hozzá szükség.

Érdekesség a privát bankolással kapcsolatban, hogy a szolgáltatás része lehet, hogy a mindenki számára elérhető termékeket, szolgáltatásokat olcsóbban, jobb feltételekkel és gyorsabban érhetik el a privát banki ügyfelek, illetve általában ők olyan termékekhez és szolgáltatásokhoz is hozzájuthatnak, melyek az átlagos ügyfelek számára nem elérhetők. Mindez azonban csak a körítés, a lényeg a megtakarított vagyon gyarapítása.

A bankok ebben leggyakrabban tanácsadással segítik az ügyfelet, ami azt jelenti, hogy a személyi bankár az ügyfél korábban felmért igényei alapján javasol befektetési termékeket – illetve javasolja a portfólió összetételét -, ám a konkrét tranzakciókra csak az ügyfél beleegyezése után kerül sor.

A bankok esetében talán ez a gyakoribb szolgáltatás, ugyanakkor náluk is előfordul, hogy vagyonkezelést is biztosítanak az ügyfelek számára – ebben az esetben nem csak tanácsadás történik, hanem az ügyfél előzetesen felmért igényei alapján a konkrét lépések, tranzakciók is a banki szakemberek döntései alapján mennek végbe. Az ügyfél szempontjából tehát ez kevesebb kontrollt, ugyanakkor kisebb felelősséget is jelent a befektetési döntések meghozatala szempontjából.

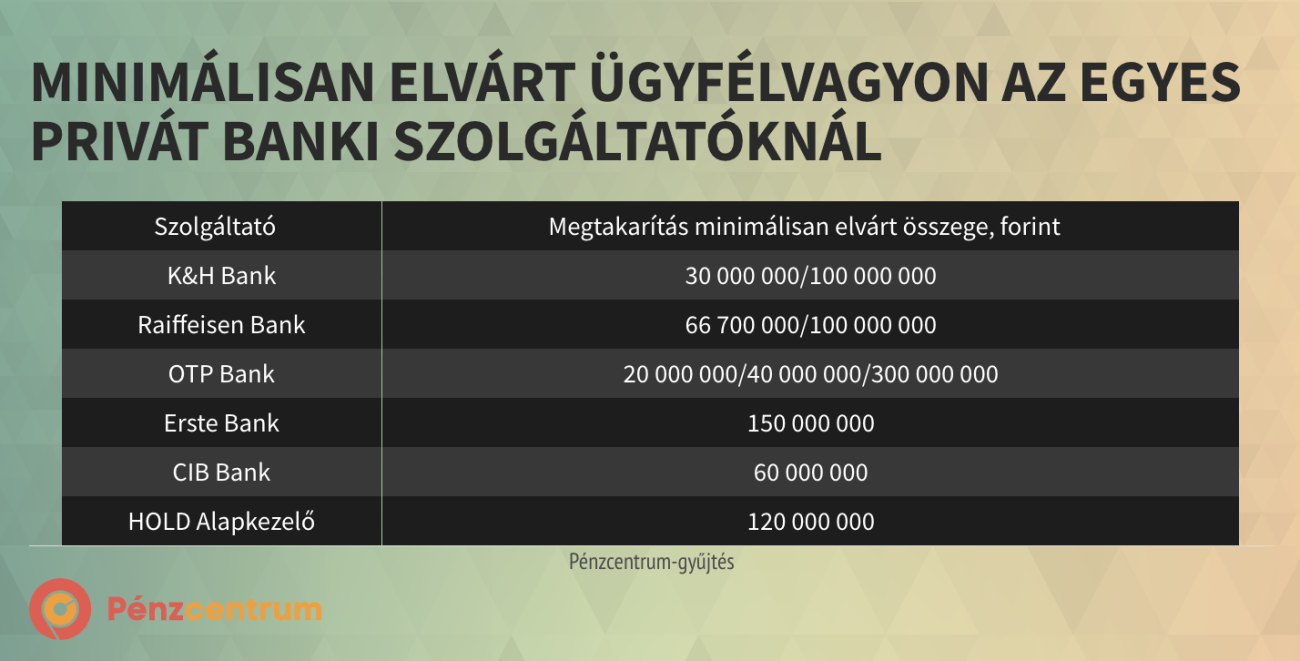

Belépési limitek

Az utóbbi években egyre több pénzintézetnél megfigyelhető az a jelenség, hogy a prémium és a klasszikus privát banki ügyfélkör közé beiktattak egy közbeeső ügyfélszegmenst. Ezt jellemzően úgy oldották meg, hogy a hagyományos prémium banki szolgáltatást „lefokozták”, és már az alacsonyabb megtakarítási állománnyal rendelkezők számára is elérhetővé tették. Ezzel párhuzamosan – sokszor az eredeti belépési limit feletti megtakarítási vagyonnal rendelkezők számára – pedig létrehozták a „kiemelt” privát banki szolgáltatás kategóriáját. Ennek megfelelően az alábbi gyűjtésben is több helyen két vagy akár három összeg is szerepel belépési limitként.

A portál által megvizsgált bankok közül az OTP Bank esetében a legkisebb a minimálisan elvárt megtakarítás összege – mindössze 20 millió forint. gaz, az OTP-nél nem is kettő, hanem már három részre tagolták a privát banki szegmenst, és az említett 20 millió forinttal értelemszerűen még csak a legkisebb csomagba férhetünk bele. Az OTP-t a K&H Bank követi, ahol már 30 millió forinttal is megnyílik előttünk a privát bankolás világa. Utána az OTP középső csomagja jön 40 millió forintos határral, majd a CIB Bank 60 millió és a Raiffeisen Bank 66,7 millió forinttal.

A CIB kapcsán érdemes megjegyezni, hogy a banknál nem osztják további alcsoportokra a privát banki ügyfélszegmenst, így bizonyos értelemben ez a 60 millió forint számít a legalacsonyabb belépési limitnek, elvégre a többi banknál a „valódi” privát bankot jelentő „kiemelt” státuszhoz jóval magasabb összeghatárokat kell elérnünk megtakarításainkkal – a K&H-nál és a Raiffeisennél 100 millió, az Ersténél 150 millió, míg az OTP-nél 300 millió forintot (az Erstével kapcsolatban megjegyezzük, hogy ennél a banknál is kétféle privát banki szegmenset különböztetnek meg, ám jelenleg mindkettő esetében 150 millió forint a belépési limit).

Látható tehát, hogy a felső kategóriás privát banki szolgáltatásoknak magyar viszonylatban már igen komoly feltételei vannak. Érdemes ugyanakkor megjegyezni, hogy vannak olyan bankok, melyek jelentősebb díj ellenében úgy is a rendelkezésünkre bocsátják ezt a szolgáltatáscsomagot, hogy egyébként nem rendelkezünk a szükséges méretű megtakarítással. Jó példa erre az OTP Bank, ahol akár 20 millió forint alatti megtakarítással is igénybe vehetjük még a legmagasabb privát banki csomagot is, jóllehet ennek díja 34 218 forint havonta.

Mennyibe kerül a privát banki szolgáltatások díja? Mit kapnak még ezért az ügyfelek? Erről többet a Pénzcentrum teljes cikkében olvashatunk, ide kattintva.

Címlapkép: Getty Images

JÓL JÖNNE 1 MILLIÓ FORINT?

Amennyiben 2,5 millió forintot igényelnél, 72 hónapos futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 50 760 forintos törlesztővel az UniCredit Bank nyújtja (THM 14,29 %), de nem sokkal marad el ettől az CIB Bank 50 948 forintos törlesztőt (THM 14,45%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)