Budapest 16℃ (kissé felhős)

Budapest 16℃ (kissé felhős)Jobban teszed, ha nem vársz tovább a lakásvásárlással: durván elszállhatnak a kamatok!

Kétszámjegyű mértékben nőtt a magyar bankok lakossági és vállalati hitel- és betétállománya 2021-ben az MNB februárban közzétett éves statisztikái szerint. Csaknem másfélszer annyi lakáshitelt vettünk fel, mint 2019-ben, jelenleg a lakáshitelek adják a banki tartozások 49 százalékát. Kérdés, hogy a megemelkedett kamatkörnyezetben továbbra is érvényesülhet-e ez a tendencia, és hogy az orosz-ukrán háború visszaesést hozhat-e a hitelpiacon.

A Magyar Nemzeti Bank (MNB) statisztikája szerint a háztartási hitelállomány 15 százalékkal nőtt 2021-ben. A magyar háztartások esetében állnak rendelkezésre releváns adatok az új hitelkihelyezésekről, ezek pedig azt mutatják, hogy tavaly csaknem 2700 milliárd forintnyi hitelszerződést kötöttek, ami új történelmi (nominális) csúcsot jelent. Ebből több mint 1300 milliárd forint lakáshitel, 550 milliárd forint babaváró hitel, csaknem 470 milliárd forint pedig személyi kölcsön volt.

A kamatokat ugyanakkor már szinte heti rendszerességgel emelik 2022-ben, így ez fejtörést okozhat azok számára, akik még a hitelfelvétel előtt állnak. Ráadásul örök dilemma a lakáshitel-felvevők előtt, hogy milyen kamatperiódusú hitelt vegyenek fel, hiszen nyugodt kamatkörnyezetben a gyakrabban változó kamatozásúak általában olcsóbbak, de kockázatosabbak, a ritkábban változó kamatozásúak (vagy teljesen fixek) pedig drágábbak, de biztonságosabbak. Jelenleg az infláció emelkedése miatt a jegybanki kamatok is folyamatosan emelkednek, így a kevésbé nyugodt kamatkörnyezetben már alig található olyan bank, amelyik egy éven belül változó kamatozású hitelt egyáltalán kínálna.

A februári ülésén az MNB grémiuma az alapkamatot 3,40 százalékra emelte az addigi 2,90 százalékról, a márciusi kamatdöntő ülésén pedig a jegybanki alapkamat 100 bázispontos emeléséről döntöttek, így március 23-tól a jegybanki alapkamat mértéke már 4,40 százalékos, írta meg a Pénzcentrum.

A mostani háborús helyzetet, az inflációt és az ez évi tendenciákat követve további emelésekre számítanak a szakemberek, ami a lakáshitelek piacán is meglátszik majd. A hitelfelvételkor ez döntő lehet, és az is kérdéses, hogy milyen összegű lakáshitelt vehetünk fel egyáltalán, milyen kondíciókkal, és mekkora fedezetre van hozzá szükség.

Fedezet és jövedelem

A felvehető lakáshitel szempontjából fontos a fedezetül szolgáló ingatlan becsült forgalmi értéke, ugyanis a hitelösszeg nem haladhatja meg ennek 80 százalékát. Azonban ez is csak a jogszabályi plafon, amitől a bankok eltérhetnek az egyéni mérlegelés során. Általánosságban elmondható, hogy Budapesten és a nagyobb városokban ez az arány magasabb, míg a kisebb településeken, falvakban, ahol a kevés tranzakció miatt nehezen becsülhető meg pontosan egy ingatlan értéke, alacsonyabb.

A hitelfelvétel elbírálásakor a legfontosabb az elsődleges jövedelem, a munkabér figyelembevétele, vállalkozóknál a vállalkozói jövedelem, esetenként az öregségi nyugdíj vagy a végleges rokkantsági nyugdíj. A KATA-s vállalkozóknál a NAV által kiállított jövedelemigazoláson az éves kiszámlázott összeg 60 százaléka szerepel ilyen esetben. A bankok ugyanakkor azt is figyelembe veszik, hogy van-e a hitel kérelmezőjének valamilyen másodlagos jövedelme, ami lehet a GYES, GYED, családi pótlék, havi bónuszok és más jövedelemkiegészítők.

Fedezetként csak Magyarország területén lévő, magánszemély tulajdonában levő per-, teher- és igénymentes, önállóan forgalomképes ingatlan szolgálhat, melynek műszaki állapota végleges és tulajdonviszonyai rendezettek.

Nagyon fontos, hogy a hitel mögé felajánlott ingatlannak lakhatásra alkalmasnak kell lennie. Nem kell mérnöknek lenni ahhoz, hogy meg tudja valaki állapítani egy lakásról, hogy lakható-e, vagy sem. Van működő fürdő és WC? Van konyha és abban vízvételi lehetőség? Van ablak a szobán? Van állandó fűtés? Ha ezek valamelyike nincs, akkor az ingatlan lakhatatlannak számít.

Általánosan elmondható, hogy egy lakáshitel esetében 20 százalék az elvárt minimális önerő nagysága, vagyis egy 20 millió forintos ingatlan megvásárlásához legalább 4 millió forint saját forrás bevonása szükséges.

Elbírálási idő és ideális futamidő

Az átlagos elbírálási idő 1 – 1,5 hónap a bankoknál, de hosszabb is lehet, amennyiben a hitelbírálat alatt kiderül valamilyen új információ (eltitkolt hitelkártya, felmondás alatt áll az illető stb.), mivel a bank ilyenkor új papírokat kérhet be. Továbbá több időt vehet igénybe a hitelügyintézés akkor is, ha például CSOK támogatást is kérünk a hitelhez.

A lakáshitelek maximális futamideje lehet akár 35 év is, azonban sokszor felesleges ilyen hosszú időre elhúzni a törlesztést.

Tudni kell, hogy minél hosszabb a futamidő, annál magasabb a teljes visszafizetés a bank felé. Inkább abból induljunk ki, hogy mekkora törlesztőrészletet tudunk havi rendszerességgel vállalni, ami mellett élhetjük a megszokott életvitelünket, vagyis nem jár extra lemondásokkal, hosszú távon ugyanis ebben az esetben felmerülhet, hogy nem tudjuk rendszeresen fizetni a hitelt, ami további plusz kamatterheket és fizetési kötelezettségeket róhat ránk. Tehát a törlesztőrészlet ne annyi legyen, amennyit éppen ki tudunk fizetni! Maradjon tartalék is arra az esetre, ha emelkedne a kamat a futamidő alatt!

Fontos megjegyezni, hogy a legtöbb bank kínál biztosítást a hitelfelvétel mellé, ami pár ezer forint pluszt jelent havonta, de cserébe akkor sem kell kétségbe esnünk, ha valamilyen külső körülmény ellehetetleníti a hitel törlesztését, például munkahely elvesztése, családi tragédia.

Módosulhat a törlesztőrészlet

Egy lakáshitel törlesztőrészlete a futamidő alatt többször módosulhat, emelkedhet vagy csökkenhet. Hogy hányszor változhat, az attól függ, milyen hosszú kamatperiódust választunk. A kamatperiódus az az időszak, ami alatt a hitel kamata változatlan. Az új lakáshitelek többsége 5 vagy 10 éves kamatperiódusú, de népszerűek a futamidő végéig rögzített kamatú kölcsönök is. A forintosított devizahitelesek közül azonban sokaknak van 3 havonta változó kamatú hitele, amelyek jelentős mértékben ki vannak téve egy esetleges kamatemelkedés következményeinek.

A kamatperiódussal kapcsolatban két általános szabály van:

- Minél hosszabb egy hitel kamatperiódusa, annál kisebb a kamatkockázat.

- Minél hosszabb egy hitel kamatperiódusa, annál magasabb a kamata. Azonban előfordulhat, hogy az egyik bank olcsóbban adja a maga 10 éves kamatperiódusú hitelét, mint amennyiért egy másik banknál 5 évre rögzített kamatú kölcsönt kaphatunk. Éppen ezért érdemes olyan összehasonlító hitelkalkulátort használni, amivel együtt láthatók az ajánlatok.

TIPP: a lakáshitel kalkulátorban érdemes megnézni a szükséges hitelösszeghez tartozó havi törlesztőket és teljes visszafizetéseket különböző futamidők esetén!

Gyermekvállalás és lakáshitel

A gyermekvállalás és a lakásvásárlás, ezzel pedig a hitelfelvétel sok esetben összekapcsolódik. Vagy azért, mert az első gyermek megszületésének idejére a család már szeretne saját otthonban élni, vagy azért, mert az új jövevény miatt a meglévő lakás kicsi lesz, ezért váltanának nagyobbra.

- Van bank, ahol a várandós nő aktuális nettó jövedelmét veszik alapul, ám azzal a kikötéssel, hogy a munkáltatónak nyilatkoznia kell, mikortól várja vissza az anyukát, valamint az adósnak vállalnia kell, hogy az adott időponttól munkába fog állni.

- Van bank, ahol az aktuális nettó jövedelmet csökkentett mértékben, például 70 százalékos aránnyal veszik csak számításba.

- Olyan bankkal is találkozhatunk, ahol ilyenkor a GYES összegével számolnak csak. Ez azt jelenti, hogy a másik adósnak legalább minimálbért kell tudnia igazolni, és ha ez a feltétel teljesül, akkor ehhez adják hozzá a GYES összegét, így jön ki a havi nettó jövedelem összege.

CSOK és Babaváró felhasználása önerőként egy lakáshitelhez

Egy kisebb értékű ingatlan megvásárlása esetén az önerőt pont fedezheti a gyerekek után igénybe vehető CSOK összege. Ezt meglévő gyermekek esetén minden bank elfogadja önerőként, ám vállalt gyermeknél már ez nem egyértelmű. A CSOK önerőként való felhasználhatóságáról és mértékéről itt a kalkulátor.

A Babaváró támogatás is segíthet az önerő előteremtésében. Ha lakásvásárlási célra igényeljük a konstrukciót, akkor jogszabály alapján a kölcsön 25%-át ingatlantehernek, míg 75 százalékát önerőnek lehet tekinteni.

Például egy 20 millió forintos lakás megvásárlására a vevő felvenne 10 millió forint Babaváró hitelt és 10 millió forint lakáshitelt. A bank a vételárnak maximum a 70 százalékáig hitelez, vagyis 14 millió forint hitelt ad. Ebben az esetben a lakáshitel, valamint a Babaváró hitel 25 százaléka számít ingatlant terhelő hitelnek, ezek együttes nagysága pedig 12,5 millió forint. Vagyis ezek alapján a vásárlás megfinanszírozható fedezeti oldalról tényleges saját megtakarítás nélkül is.

Szabad felhasználású jelzáloghitelek

A szabad felhasználású jelzáloghitelek tetszőleges célra igényelhetők, így ezek gyakran a személyi kölcsönök alternatívái. A szabad felhasználású jelzáloghitelek előnye a személyi kölcsönökhöz képest, hogy itt nagyobb a maximális hitelösszeg és hosszabb a futamidő. (Személyi kölcsönnél a hitelösszeg legfeljebb 10 millió forint, a futamidő pedig 10 év lehet.)

A szabad felhasználású jelzáloghitelek kamata is kedvezőbb a személyi kölcsönökénél, ami annak köszönhető, hogy a jelzáloghiteleknél van ingatlanfedezet, ami nagyobb biztonságot jelent a bank számára.

Kisebb - jellemzően 1-5 millió forintos - hitelösszeg esetén mégis kedvezőbb lehet egy személyi kölcsön, ugyanis itt lényegesen alacsonyabbak az induló, egyszeri költségek. (Például nincs értékbecslés, közjegyzői és ügyvédi díj, mint ahogy földhivatali bejegyzésre sincs szükség.)

Személyre szabott hitelelbírálás: perszonalizáció

A személyre szóló ajánlatok összeállítása az ügyfelek pénzügyi szokásait, költéseit, szükségleteit figyelembe véve történik. A nagyfokú szabályozottság eredményeként egyre hasonlóbb termékeket és szolgáltatásokat kínálnak a bankok, s ez mindinkább felértékeli az ügyfélélményt, a személyre szabott ajánlatokat. A perszonalizáció fontosságát már korábban felismerték a pénzintézetek, a koronavírus-járvány hatására azonban a fejlesztések felgyorsultak: az elmúlt időszakban nagyot változtak a lakossági ügyféligények, egyre többen preferálják a teljes mértékben digitalizált, saját követelményekre, szükségletre szabott megoldásokat. A bankok rengeteg adatot kezelnek ügyfeleikről, ami lehetővé teszi, hogy élethelyzetekre vagy konkrét igényekre szabott ajánlatot tudjanak nyújtani minden csatornán. A perszonalizáció a vállalkozói ügyfeleknél is egyre fontosabb szerepet kap, mivel egyrészt elmosódnak a határok a felhasználók között, másrészt cégvezetőként is igénylik azokat a fogyasztói élményeket, amelyeket magánemberként megtapasztalnak.

Minősített fogyasztóbarát lakáshitel

A minősített fogyasztóbarát lakáshitel (röviden: MFL) egy olyan lakáshitel-típus, amely megfelel a Magyar Nemzeti Bank „fogyasztóbarát” minősítésének. A hitel nem az MNB saját hitele, bármelyik bank adhatja, amelyik megfelel az MNB által meghatározott kritériumrendszernek, vagyis a bank szerint kedvezőbb ajánlat lehet a hitelfelvevők számára, írt róla korábban részletesen a Pénzcentrum. A pályázatot azért alkotta meg az MNB, hogy erősítse a bankrendszeri versenyt, hogy összehasonlíthatóbbá váljanak a magyar lakáshitelek, és hogy a fogyasztók tudatosabban igényelhessenek szigorúan forint alapú banki lakáshitel-termékeket.

Mire használható fel a minősített fogyasztóbarát lakáshitel?

Alapvetően a hitelintézet dönti el, hogy a minősített fogyasztóbarát lakáshitel mire használható fel - ez azt jelenti, hogy ezt a hitelt nem lehet automatikusan bármire elkölteni, mindenképpen érdeklődnünk kell, hogy a bank ajánlatai mire vonatkoznak. A minősített fogyasztóbarát lakáshitel szempontjából alapvetően a következő lehetőségek elérhetőek:

- használt lakás/ház vásárlása;

- új építésű lakás/ház vásárlása;

- építés;

- bővítés;

- korszerűsítés;

- felújítás;

- lakáshitel kiváltás (például változó kamatozású hitel helyett, azonban ez nem azt jelenti, hogy a hitel teljesen átalakítható);

- gépkocsitároló, tároló építés/vásárlás;

- építési célú telekvásárlás;

- üdülő építés/vásárlás;

- Nemzeti Eszközkezelőtől ingatlan visszavásárlása.

A minősített fogyasztóbarát lakáshitel feltételeiről itt írt részletesen a Pénzcentrum.

Ezeknél a bankoknál vehetünk fel minősített fogyasztóbarát lakáshitelt

- Takarékbank Zrt.

- ERSTE Bank Hungary Zrt.

- K&H Bank Zart.

- MKB Bank Zrt.

- OTP Jelzálogbank Zrt.

- Raiffeisen Bank Zrt.

- CIB Bank Zrt.

- UniCredit Bank Zrt.

- Budapest Hitel és Fejlesztési Bank Zrt.

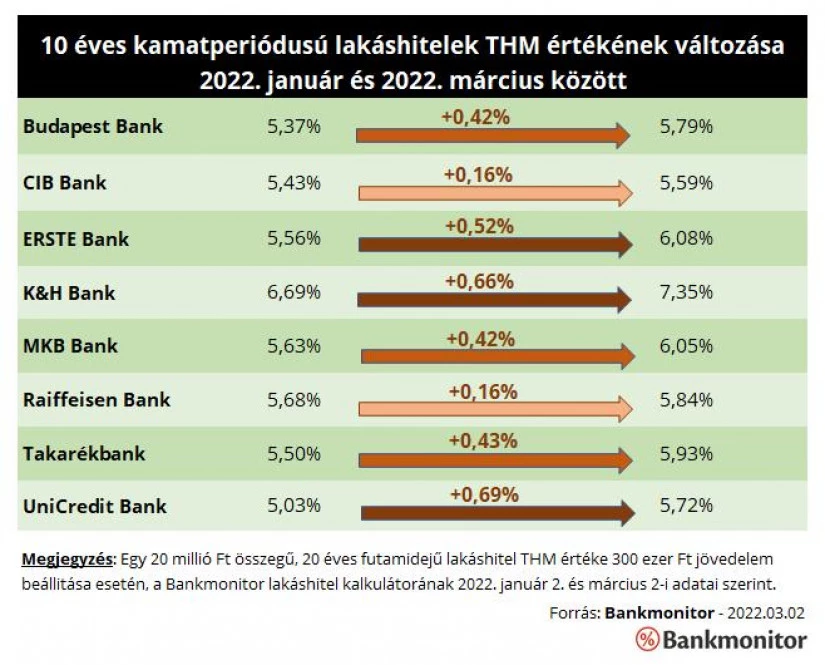

Így állnak most a hitelköltségek

A Bankmonitor táblázata 10 évig fix kamatozású, 20 millió forintos, 20 éves futamidejű lakáshitelek THM érték szerinti összehasonlítását mutatja a 2022. januári és a legfrissebb, márciusi adatokkal.

A lakáshitel-kalkulátor eredményei alapján látható, hogy a bankok is jelentős kamatemeléseket voltak kénytelenek eszközölni az elmúlt 2 hónap alatt is. A THM értékek között jelentős különbségek vannak, ez pedig a törlesztőrészletek mértékében is megmutatkozik. Például egy most igényelt lakáshitel törlesztőrészletére több mint 7 ezer forinttal többet kell fizetni havonta, mintha ugyanazt a kölcsönt januárban igényeltük volna. A szomszédos háborús helyzet még nem gyűrűzött be teljesen a kamatok tekintetében, de ez változhat.

Mire számíthatunk a jövőben?

A jelenlegi extrém gazdasági, politikai helyzetben nehéz bármit előre megjósolni. A háború ráadásul kamatemelési környezetben tört ki, egyre romlik a hazai fizetőeszköz, krízis nélkül is magas az infláció, ez utóbbit a jegybanki alapkamatemelés valamelyest mérsékelheti.

Ugyanakkor a harcok és a szankciók tovább tetézik a bajt, hatásuk a gazdasági folyamatokra is erős nyomást gyakorol, amelyet természetesen a hitelpiac is megérez. Valószínű tehát, hogy a károk mérséklésére további, akár egyre nagyobb mértékű irányadó kamatemelésre lehet számítani az MNB részéről, ez pedig az új hitelek költségein is látszódni fog.

Egy esetlegesen elhúzódó háborús helyzet esetén pedig a bankok is magasabb kockázatot lesznek kénytelenek vállalni, így könnyűszerrel vezethetnek be akár komoly szigorításokat is. Ez a helyzet tehát óvatosságra int minden egyes piaci szereplőt, hiszen most jelentős tényező a kiszámíthatatlansági faktor.

Tehetünk valamit a kamatemelés ellen?

A közeljövőben várhatóan nehezebb és költségesebb lesz lakáshitelhez jutni, ugyanakkor azonnal fejest ugrani se ajánlott, hiszen egy ekkora pénzügyi vállalás krízishelyzet nélkül is alaposan mérlegelendő. Amennyiben mégis belevágunk a hitelfelvételbe, előzetesen fel tudjuk venni a kapcsolatot a pénzintézetekkel, és lehetőség van előzetes hitelbírálatra is. Az előzetes kalkuláció eredményét és így a lakáshitel kondícióit pedig rögzíthetik is a felek az igénylés tényleges időpontjáig.

Címlapkép: Getty Images