Budapest 17℃ (erősen fátyolfelhős)

Budapest 17℃ (erősen fátyolfelhős)Alacsony fizetéssel, nulla önerővel házat venni? Lehetséges, mutatjuk, hogyan

A Pénzcentrum ezúttal a kisebb települések, községek átlagos lakásárait vizsálta meg, illetve azt is megnézték, hogy mekkora önerőre, illetve az önerőn túl mekkora hitelre, utóbbi visszafizetéséhez pedig mekkora havi jövedelemre van szükségünk akkor, ha egy ilyen kisebb, vidéki településen szeretnénk lakást vásárolni. A különbségek hatalmasak - a legdrágább Pest vármegyei árak még a fővárosi árakat is meghaladják, miközben vannak olyan régiók is, ahol akár önerő nélkül is megvalósíthatjuk az ingatlanvásárlást.

A kérdés adott:

mennyivel kell kevésbé a zsebünkbe nyúlni, amennyiben egy kisebb településen, községben szeretnénk ingatlant vásárolni?

Nos, természetesen a válasz ebben az esetben is nagyban függ attól, hogy az ország melyik részén szeretnénk ingatlant vásárolni, illetve ebben az esetben sem mindegy, hogy az ingatlan használt vagy újépítésű-e.

A használt ingatlanok a községek esetében is Pest vármegyében (pontosabban akkor még megyében) voltak a legdrágábbak – ezek átlagára 37,4 millió forint volt 2022-ben. Pestet a Közép-Dunántúl régió követte egy jelentősen kisebb 22,4 millió forintos átlagárral, majd a Nyugat-Dunántúl következett 20,7 millió forinttal. A többi régióban azonban már nyomottabb, jóval 20 millió, sőt, többnyire 10 millió forint alatti árakkal találkozhattunk – a Dél-Dunántúlon 11,3 millió, Észak-Magyarországon 9,3 millió, a Dél-Alföldön 8,3 millió míg az Észak-Alföldön 6,7 millió forint volt a használt lakások átlagos ára a múlt évben.

Az új ingatlanok is Pest vármegyében voltak a legdrágábbak – átlagosan 69,5 millió forintot kértek el értük a pesti községekben. Ez azt jelenti, hogy ezek átlagára magasabb volt, mint a fővárosi új ingatlanok átlagára, mely 62,8 millió forint volt tavaly. Hasonló volt a helyzet a Közép-Dunántúl községeiben is – bár az itteni 53,1 millió forintos átlagár a fővárosi átlagárat nem haladta meg, ugyanakkor a közép-dunántúli (vár)megyeszékhelyek átlagárát igen (50,4 millió forint).

A Nyugat-Dunántúl új ingatlanjainak átlagára 47,9 millió forint volt tavaly, szemben az ottani székhelyek 37,7 millió forintos átlagáraival. Ugyanakkor ezzel listánk végére értünk – Észak-Magyarország, a Dél-Dunántúl, az Észak- és a Dél-Alföld esetében nem áll rendelkezésünkre adat az ottani új lakások átlagos áraira vonatkozólag.

Nincs is szükség jelzáloghitelre?

A magyarországi régiók közül négyben – a Dél-Dunántúlon, Észak-Magyarországon, a Dél- és az Észak-Alföldön – is olyan alacsonyak voltak a használt lakások átlagos árai, hogy azokat akár fedezetlen személyi hitelből is meg lehetne vásárolni. Természetesen ezek a hitelek drágábbak, mint a jelzáloghitelek, ugyanakkor ezek felvétele esetén senki sem kérné rajtunk számon a kötelező 20 százalékos önerőt – tehát elviekben akár 0 forintos megtakarítással is vásárolhatnánk ingatlant ezekben a régiókban.

Azért csak elviekben, mert magasabb hitelösszegeknél a bankok már szigorúbban nézik, hogy pénzügyileg mennyire megbízható a hitelt igénylő ügyfél – a megbízhatóságnak pedig jó indikátora, hogy rendelkezik-e az ügyfél megtakarítással. Ha ugyanis azt látják, hogy a meglévő jövedelméből egy forintot sem volt képes eddig megtakarítani, akkor felmerül a kérdés, hogy a jövőben miből fogja fizetni a törlesztőrészletet.

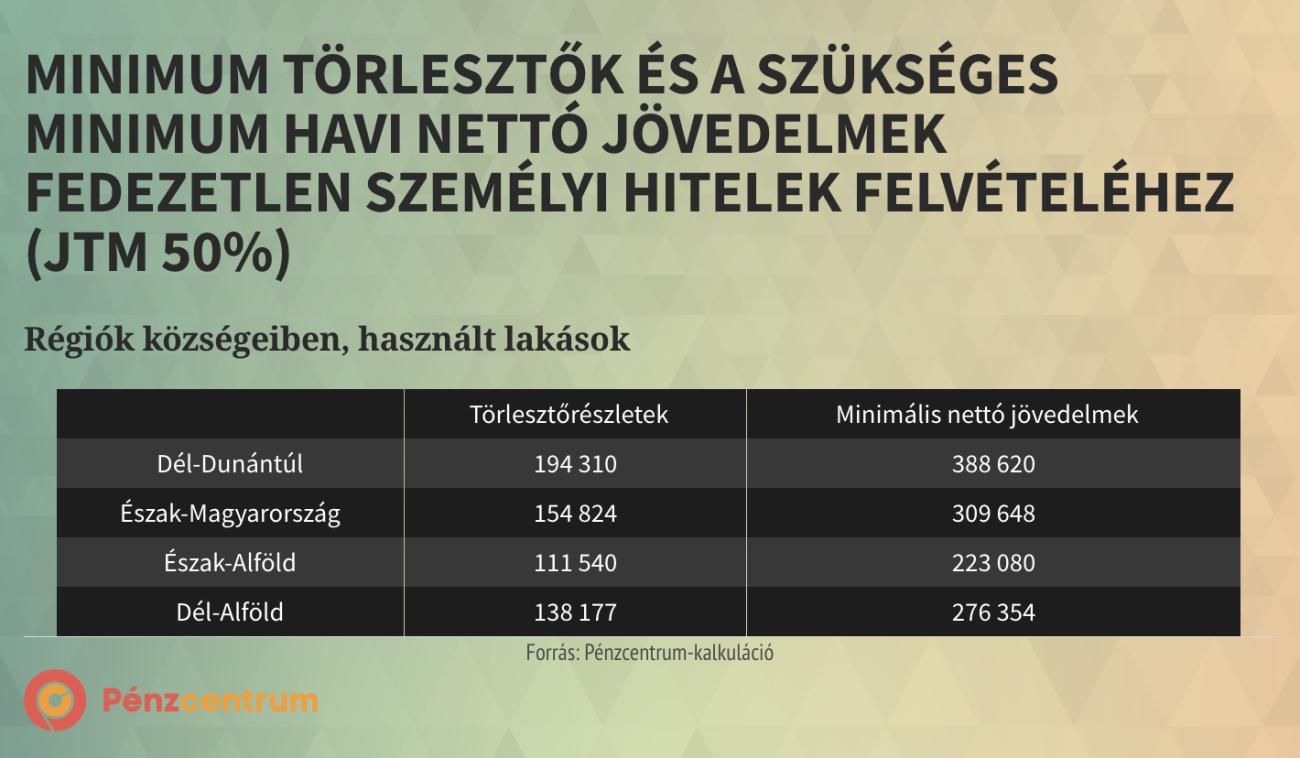

Ennek ellenére érdekességből a portál megnézte, hogy mekkora törlesztőrészletek mellett tudnánk akkora fedezetlen személyi hitelt felvenni, hogy használt lakást vásárolhassunk a fent megnevezett régiókban. (A hitelösszeg tehát 11,3 millió, 9,3 millió, 6,7 millió és 8,3 millió forint, míg a futamidő minden esetben a jelenleg maximálisan elérhető 8 év.)

A fenti táblázat alapján látható, hogy a jelenleg a piacon elérhető legkedvezőbb ajánlatokból kiindulva havi 111 540 és 188 120 forint közötti törlesztőkkel kellene számolnunk, amennyiben a fenti négy régió valamelyikében szeretnénk használt ingatlant vásárolni. Ezek felvételéhez pedig – az 50 százalékos JTM-szabály alapján – nettó 223 080 és 388 620 forint havi jövedelemre lenne szükségünk. Ezen összegek mindegyike alacsonyabb, vagy csak minimálisan magasabb a KSH által számolt augusztus havi átlagbérnél.

Kisebb önerő és falusi CSOK

Természetesen a jelzáloghitelekre vonatkozó számításainkat most is borítani fogja, amennyiben jövőre tényleg bevezetik a 10 százalékos önerőt, illetve hajlandók/képesek vagyunk teljesíteni a CSOK jogosultsági feltételeit, és igényeljük a támogatást. Bár idén nyár óta megváltozott feltételekkel, de továbbra is elérhető a falusi CSOK, illetve 2024-től elérhetővé válik az új CSOK Plusz is.

További fontos és érdekes részletek a Pénzcentrum teljes cikkében olvashatók, ide kattintva.

Címlapkép: Getty Images

TÍZEZREKET SPÓROLHATSZ BANKVÁLTÁSSAL!

A bankszámla mindennapi életünk része. A munkabér, nyugdíj, ösztöndíj jellemzően bankszámlára érkezik. Segítségével kényelmesen intézhetjük a pénzügyeinket, akár otthonról is. Ahhoz azonban, hogy bankszámlád valóban azt nyújtsa, amire szükséged van, körültekintően kell választanod. Mielőtt kiválasztanád bankszámládat, nézz szét a Pénzcentrum megújult bankszámla kereső kalkulátorában! Állítsd be a személyes preferenciáidat, és versenyeztesd a pénzügyi szolgáltatókat, hiszen a megalapozott döntés a Te érdeked! Egy testre szabott bankszámlával a költségeken is rengeteget spórolhatsz! (x)