Budapest 16℃ (kissé felhős)

Budapest 16℃ (kissé felhős)Venni vagy bérelni? Itt a matek: mutatjuk, hol melyik éri meg jobban

A felvételi ponthatárok kihirdetését követően idén is sok diák számára kezdődik meg a roham a bérelhető, vagy megvásárolható ingatlanokért. A fővárosban az árak emelkedése tovább folytatódott az utóbbi két évben, sok kerületben a 20 százalékot is meghaladta a drágulás mértéke. A TAKARÉK Index elemzői szerint ugyanakkor a fővárosihoz képest az árak jóval alacsonyabbak lehetnek a legnagyobb egyetemi kampuszoknak helyet adó vidéki városokban. Az elemzés alapján Budapesten és vidéken is lehetnek olyan területek, ahol még mindig jobban megéri vásárolni, mint bérelni.

Budapest

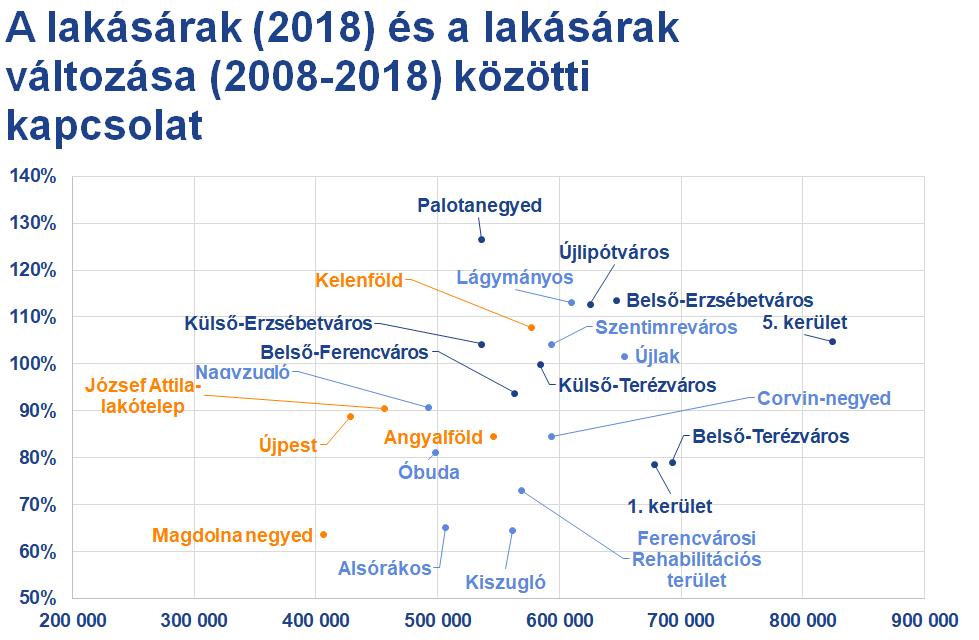

A fiatalok által kedvelt budapesti belvárosi kerületek lakásárai jelentősen emelkedtek az elmúlt tíz évben. A növekedésben a Palotanegyed vezetett, de több, mint duplájára emelkedtek a gazdát cserélt ingatlanok fajlagos árai Újlipótvárosban, Belső-, és Külső-Erzsébetvárosban, és az V. kerületben is. Azonban nem csak a belvárosi kerületek számítanak a hallgatók kiemelt célpontjainak a lakhatást illetően, hanem a nagy egyetemeknek helyet adó városrészek is. Ezek esetében is igaz, hogy, aki itt akar lakást venni, annak lényegesen magasabb árakkal kell számolnia az elmúlt évek látványos drágulásának köszönhetően. 2008 és 2018 között a négyzetméterenként fizetendő összegek több esetben is duplázódtak, így például Lágymányoson, Szentimrevárosban és Újlakon. Bár, akadnak az előbb említett helyszíneknél lényegesen alacsonyabb árnövekedést tapasztalók, összességében minden kerület esetében bőven 60 százalék feletti különbségek mérhetőek a 2008 és a 2018-as fajlagos értékesítési árak között.

Ha valaki olcsóbban szeretne ingatlant vásárolni, annak érdemes az előbb említett helyszínekhez közel, de kicsit a városhatár irányába keresgélnie. Az áremelkedés ugyan itt is jelentős volt az elmúlt 10 évben, de az árak többségében alacsonyabbak, mint a beljebb lévő, egyetemekhez közeli helyeken, vagy a belvárosban.

Az árak emelkedése az utóbbi évben is nagyon látványos volt, sok helyen a 20 százalékot is meghaladta. A gazdát cserélt ingatlanok átlagos fajlagos ára a legtöbbet Óbudán és Lágymányoson emelkedett, körülbelül 22 százalékkal, míg a vizsgált fővárosi egyetemi helyszínek közül a legkisebb árváltozás Belső-Terézvárost (14%) és az I. kerületet (16%) jellemezte.

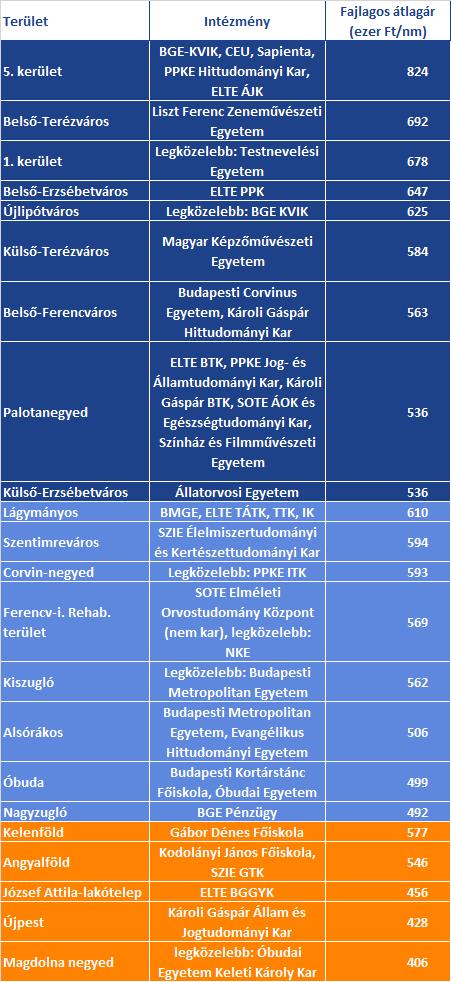

Ennek ellenére az utóbbi két terület továbbra is a második és harmadik legdrágábbnak számított. A legmagasabb, 800 ezer forintot is meghaladó átlagos fajlagos értékesítési árakkal rendelkező V. kerület után Belső-Terézvárosban és az I. kerületben is közelítették a 700 ezer forintot a négyzetméterenként fizetendő összegek. De a XI. kerület egyetemi helyszínein vásárlók sincsenek könnyű helyzetben, itt is 600 ezer forint körüli összeget kell fizetni a lakások négyzetméteréért. Az előbbieknél valamivel olcsóbbnak tűnt Belső-Ferencváros és a Palotanegyed, ahol átlagosan 536 ezer forint környékén mozogtak a fajlagos átlagárak, míg a népszerű egyetemi központok közül egyedül Óbudán és Nagyzuglóban volt 500 ezer forint alatt a négyzetméterár.

Ha valaki a vásárláson töri a fejét, lényegesen sokat spórolhat, ha kompromisszumot kötve a belváros és az egyetemhez közeli helyszínek helyett inkább kicsit külsőbb részeken néz körbe a lakások között. Újlipótvároshoz képest például Angyalföldön már közel 80 ezer forinttal alacsonyabbak (545 ezer Ft) az átlagos fajlagos árak, de Újpest vagy a XV. kerület választásával is jelentőset, nagyjából 200 ezer forintot lehet spórolni átlagosan négyzetméterenként. Szintén ugyanennyi takarítható meg, ha Lágymányos és Szentimreváros helyett a XXII. kerületet választják. Belső-Ferencváros esetében is hasonló a helyzet, a József-Attila lakótelep 100 ezer forinttal olcsóbb fajlagosan, míg a XIX. és a XVIII. kerületben 175-176 ezer forinttal alacsonyabb átlagárakkal lehet számolni.

1.táblázat. Az egyes fővárosi helyszíneken található egyetemi kampuszok illetve az adott területet jellemző átlagos fajlagos értékesítési árak (Forrás: Takarék Index)

Vidéki egyetemi városok

A fővárosihoz képest az árak jóval alacsonyabbak lehetnek a legnagyobb egyetemi kampuszoknak helyet adó vidéki városokban. Ezek között a legtöbbet átlagosan Gödöllőn kellett fizetni a lakások négyzetméteréért 2018-ban, itt meghaladta a 330 ezer forintot a négyzetméterenként fizetendő összeg. A második helyen Győr, míg a harmadikon Debrecen állt még szintén 300 ezer forint feletti fajlagos árakkal, de a negyedik helyre került Veszprémben is elérte a 300 ezer forintot a négyzetméterenként fizetendő összeg. A vizsgált, legnagyobb egyetemi központok közül a legolcsóbban Miskolcon lehet lakást vásárolni, itt valamivel 170 ezer forint felett mozogtak az árak 2018-ban. Ez utóbbi esetben ráadásul a fizetendő összegek csak kevéssel haladták meg a 10 évvel korábbi szintet, a különbség mindössze 12 százalékos volt, míg Győrben több mint 70 százalékkal voltak magasabbak az átlagos fajlagos értékesítési árak, mint 2008-ban. A 2017-hez képesti árváltozást nézve azonban épp Miskolc járt az élen, 28 százalékkal emelkedett a négyzetméterenként fizetett összeg, míg a legkevésbé Győrben változtak az árak, csupán 13 százalékkal.

Megéri lakást venni az egyetemi évekre?

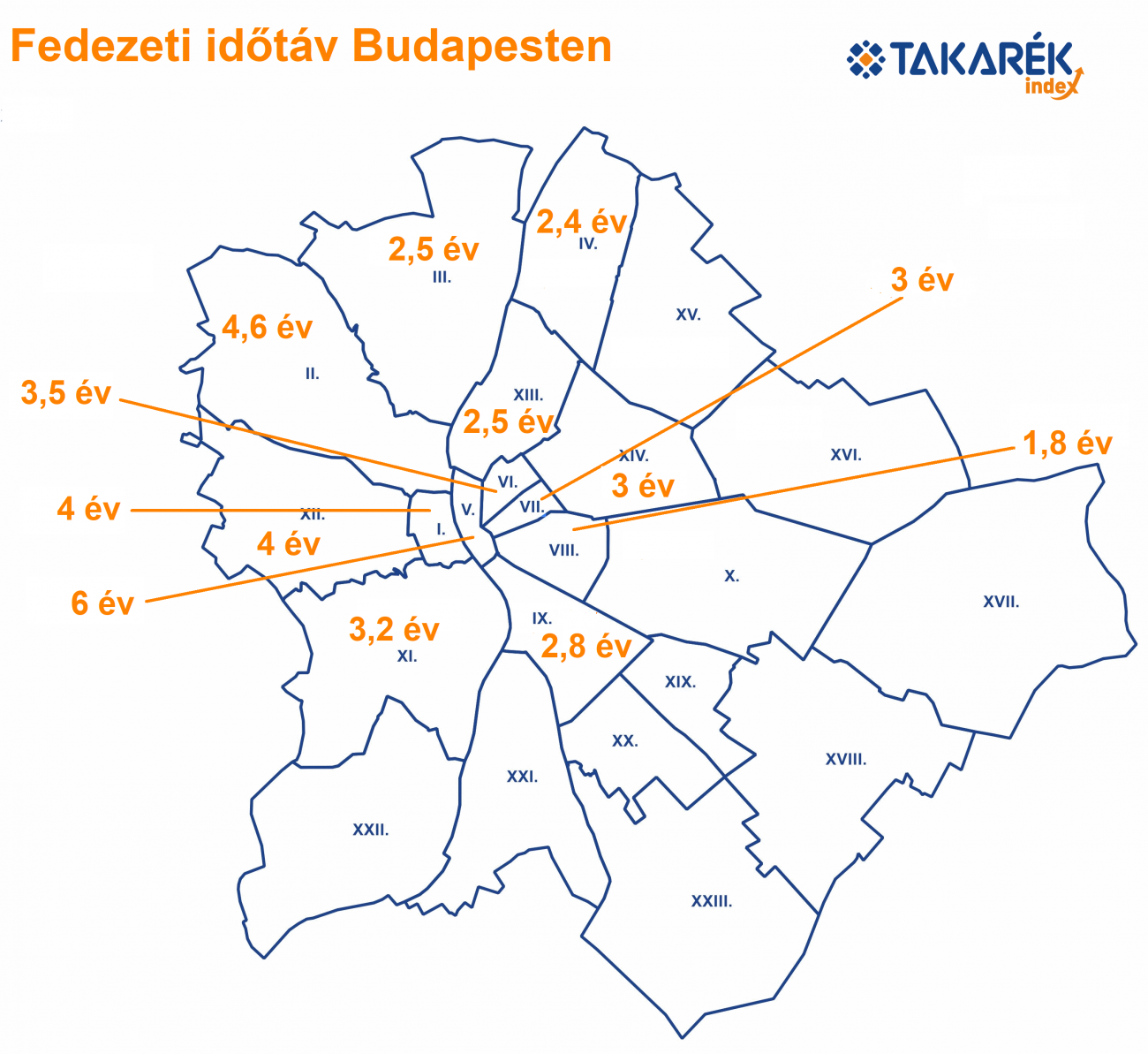

A lakáspiac jelenleg kedvelt befektetési alternatívának számít, így az egyetemre készülő leendő hallgatók családjai között is többen gondolkodhatnak el a lakásvásárláson. A döntés során fontos tényező azonban, a bérleti díjak, és lakásárak szintje mellett, hogy a diák meddig tervez az adott ingatlanban élni. A TAKARÉK Index elemzői a tavalyi évhez hasonlóan ismét megvizsgálták, hogy milyen időtávok esetén érdemes elgondolkodni a vásárláson. Ehhez kiszámították az adott területekre jellemző fedezeti időtávokat, vagyis azt a pontot, ahol a bérlés és vásárlás költsége még éppen megegyezik.

A fedezeti időtávok kiszámításához a Takarék Index kerületet jellemző átlag lakásáradatai mellett a Duna House bérleti díj adatait használták fel.

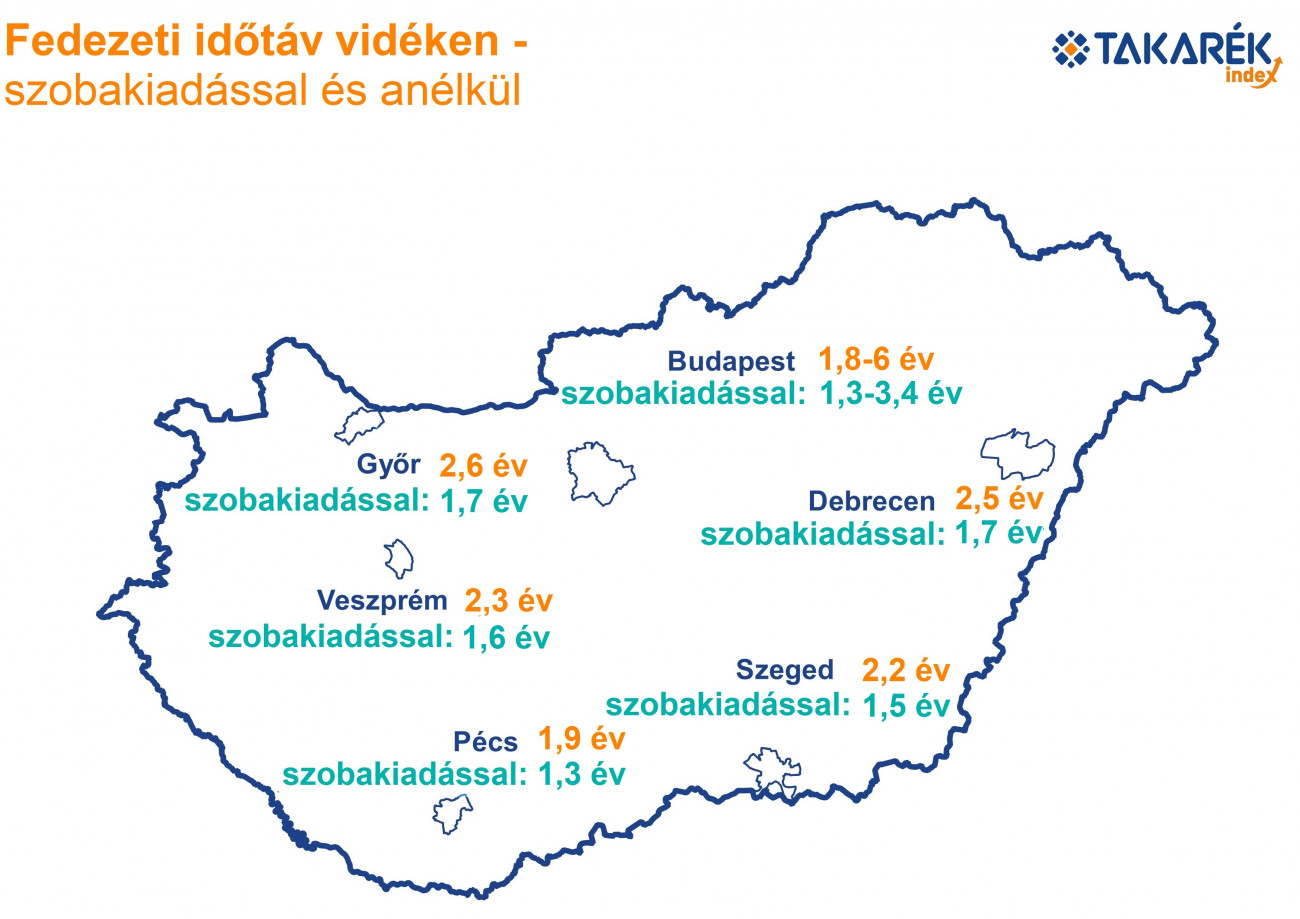

Budapest esetében 1,8 és 6 év között ingadozott az az időtartam, amely felett már a saját ingatlan bizonyulhat az olcsóbb megoldásnak, vagyis az eredmények azt mutatták, hogy a jelentősen növekvő lakásárak ellenére még lehet találni olyan kerületeket, ahol esetleg egy 3-3,5 év alatt megszerezhető Bsc diploma esetében is a vásárlás felé billenhet a mérleg nyelve a bérlés helyet. (1.térkép)

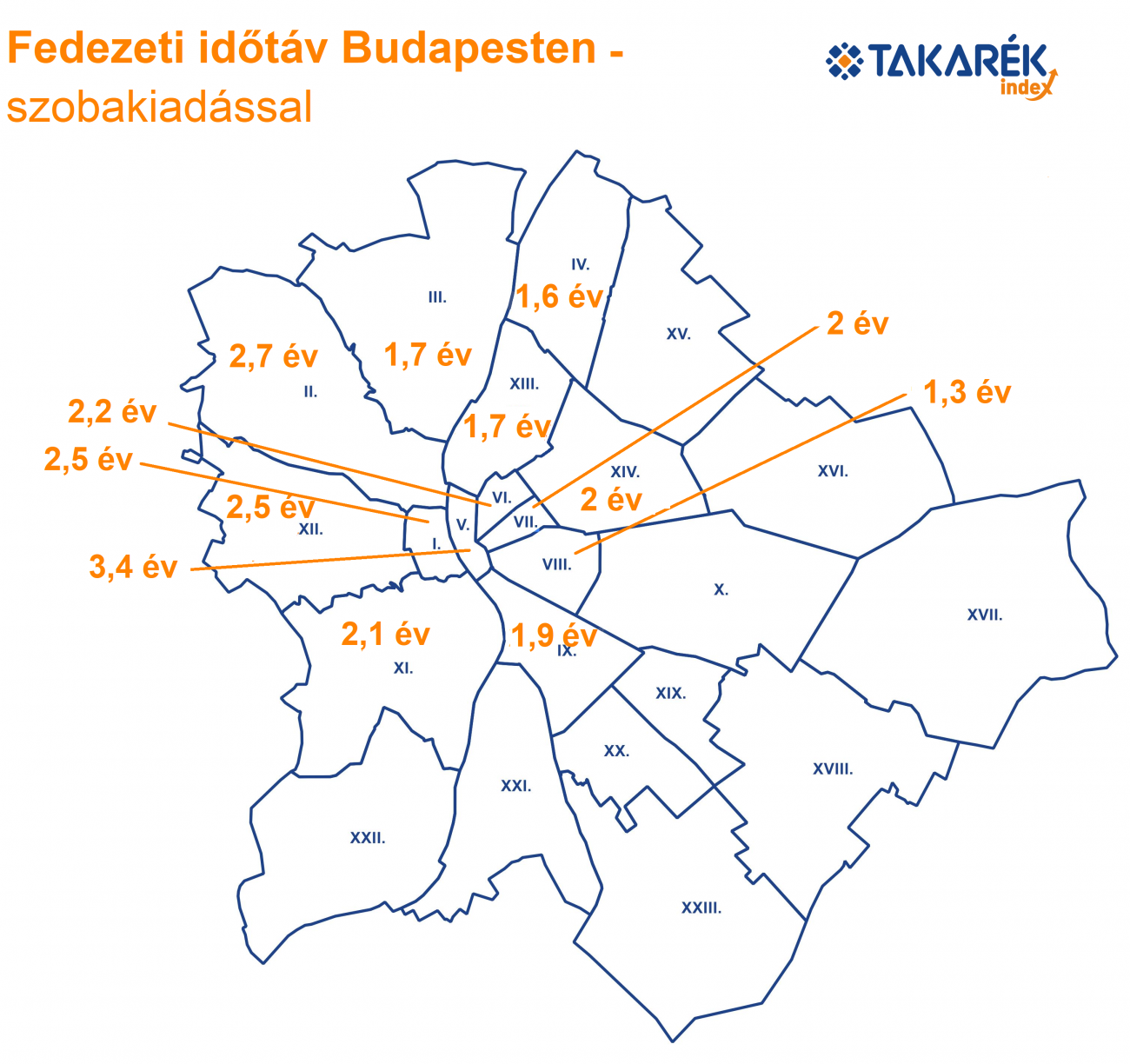

Érdemes azonban figyelembe venni, hogy a tanulmányaik miatt új városba költöző diákok közül sokan választják azt az alternatívát, hogy lakásuk egy-egy szobáját kiadják valamely ismerősüknek, csoporttársuknak. A TAKARÉK Index elemzése szerint, ez a lépés sokkal közelebb hozhatja a vásárlást. Az adott területet jellemző 30 százalékos bérleti díjakat nettó jövedelemnek tekintve (egyszerűség kedvéért ezt már a személyi jövedelemadó levonása utáni összegként fogtuk fel) végzett számítás alapján, Budapest esetében az elérhető adatok szerint, a vizsgált helyszíneken így már csak 1,3 és 3,4 év között mozogtak a fedezeti időtávok.

Vidéken nehezebb lehet a helyzet

A fedezeti időtávokat a TAKARÉK Index elemzői a vidéki nagy egyetemi helyszínek esetében is megvizsgálták. Az eredmények azt mutatták, hogy a vidéki városokban a fővárosihoz képest rövidebb időtartam esetén is meghaladhatják a bérlés költségei a vásárlásét. Győr esetében például már 2,6 év felett a vásárlás bizonyulhat olcsóbbnak, Debrecenben pedig 2,5 év után. A vizsgált városok közül a leghamarabban Pécsen egyenlítődik ki a bérlés és a vásárlás költsége, 1,9 év feletti időtartam esetében várhatóan a lakásvétel számíthat az alacsonyabb költséggel járó lakhatási megoldásnak.

Természetesen a vidéki városok esetében is lehetőség van tovább csökkenteni a fedezeti időtávon, ha a lakás legalább egy szobáját kiadják, ebben az esetben 1,3-1,7 évre csökkenhet az időtartam, amely felett a vásárlás tűnhet az olcsóbb megoldásnak.

A TAKARÉK Index elemzői azonban megjegyzik, a vétel melletti döntés előtt több tényezőt is érdemes figyelembe venni, és mérlegelni az esetleges kockázatokat. A vásárlás mellett szólhat, hogy az adott diák nem csak a tanulmányai ideje alatt használhatja az adott ingatlant, hanem a munka kezdését követően is, ehhez azonban mérlegelni kell, hogy milyen esélye van a munkába lépésre az adott városban. Egy erős munkaerőpiaccal rendelkező település esetén ennek például nagyobb a valószínűsége.

A vásárlás esetében kockázatot jelent, a tanulmányok idő előtti befejezése, vagy más városban történő folytatása, amelyre szintén fel kell készülni. Hozzá kell azonban tenni, hogy egy erős bérleti piaccal rendelkező település esetében könnyedén ki lehet adni az üresen maradt lakást. Mindezek alapján a kockázatok minimalizálása érdekében fontos, hogy vásárolni csak a későbbiekben is jól eladható, kiadható otthont érdemes.

A jelen számítás nem mutatja az egyedi ingatlanokra jellemző fedezeti időtávokat, ezek között a bérleti díjak és pontos vételárak függvényében jelentős különbségek lehetnek adott területen belül is, a bemutatott eredmények csak arra hívják fel a figyelmet, hogy a friss hallgatók családjai számára a telített bérleti piacot látva, a megfelelő számítások után, esetleg a lakásvásárláson is érdemes lehet elgondolkodnia.

A modell paraméterei

A modell felállításakor azt feltételeztük, hogy a lakás vételárának 50 százaléka hitelből (10 éves futamidő, 5 százalékos THM) kerül kifizetésre. A lakásvásárláshoz egyéb járulékos költségek is tartoznak. Az egyszeri költségek között szerepel:

- Az illeték, melynek mértéke 4 százalék

- Az ügyvédi díj és az adminisztrációs költségek 1 százalékra rúgnak

- A hitelfelvétel költsége 1 százalék

- A beköltözés, illetve felújítás költsége 5 százalék (drágább lakások esetében ez elképzelhető, hogy felülbecsli a költséget)

- Az amortizáció és a biztosítás díja évente a lakásár 1 százalékát teszi ki

- Szobakiadás esetén a bérleti díj jövedelem a piaci bérleti díj 30 százaléka lehet havonta (ezt nettó jövedelemnek tekintve).

A bérléskor a lakás mindig azonos minőségű, a bérleti díj az inflációnak megfelelően nő, szobakiadás esetében viszont nem változik. (Az ismerősnek történő kiadás során várhatóan a kiadó nem emel az infláció mértékének megfelelően a bérleti díjon.) A rendelkezésre álló saját forrást az 3 százalékos hozam mellett lehet befektetni. A diszkontfaktor megegyezik a hitel THM-értékével. A reál lakásár 2%-kal növekszik a vizsgált időszak során, a lakásért fizetendő tényleges összeg pedig a reállakásár növekedés + infláció ütemével nő.

Fedezeti időtáv: A fenti modell paraméterek mellett kiszámítottuk a bérlés és a lakásvásárlás költségének jelenértékét, a fedezeti időtáv az az időpont, amikor a bérlés és lakásvásárlás költsége éppen megegyezik.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)