Budapest 16℃ (kissé felhős)

Budapest 16℃ (kissé felhős)Módosultak a CSOK szabályai: mutatjuk a legújabb információkat!

Július 1-jén új világ kezdődik a magyar családtámogatási rendszerben: nemcsak a babaváró hitel és a falusi CSOK indul el, hanem a meglévő CSOK egyes szabályait is átírta a kormány – írja a Portfolio.

A változások apropóján a Portfolio utánajárt, mekkora összeg jutott el eddig a magyar családokhoz. 2016 elejétől idén március végéig összesen 82 ezer CSOK-szerződést kötöttünk 256 milliárd forint összegben. A szerződésszám kétharmada használt, az összeg kétharmada új lakásokhoz kötődik. A támogatások 70%-át mindössze kettő, hazai irányítású bankcsoport közvetítette, az összeg 60%-a pedig a legalább három gyereket vállaló, új építésű lakásba költöző mintegy 16 ezer családhoz került.

2015 nyarán indult el a korábbi szocpolt és utódjait felváltó CSOK a gyermekvállalás és a lakáspiac fellendítésére. Igazán bőkezű azonban 2016 elejétől lett a rendszer, azóta idén március végéig összesen 81 752 támogatási szerződés született 256 milliárd forint értékben - derült ki azokból az adatokból, amelyeket kérésünkre a Magyar Nemzeti Bank küldött el a Portfolionak. Az alábbi ábrák ezeket mutatják be részletesen, a cikk végén pedig az egyes nagybankok válaszai találhatóak.

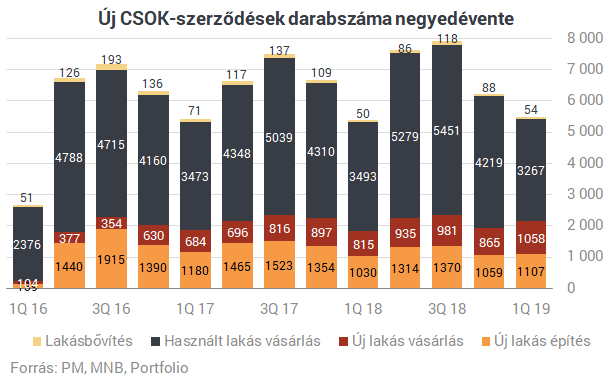

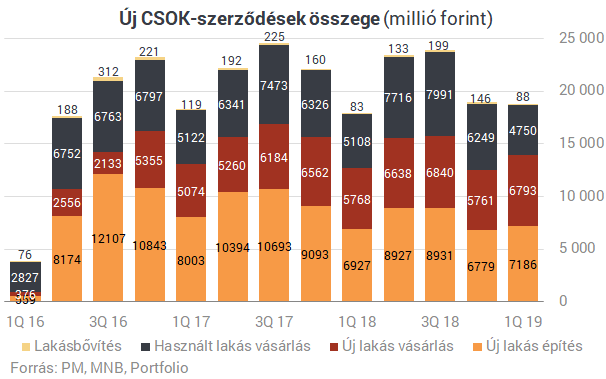

A lakáspiachoz és a lakáshitel-piachoz hasonlóan az év második és harmadik negyedéve a legerősebb a CSOK szempontjából is. Az összeg szempontjából 2017 harmadik negyedéve, darabszámban pedig 2018 harmadik negyedéve jelentette eddig a csúcsot. 2016 legelejét leszámítva negyedévente 5000-8000 darab CSOK-szerződést írnak alá Magyarországon 15 és 25 milliárd forint közötti összegben.

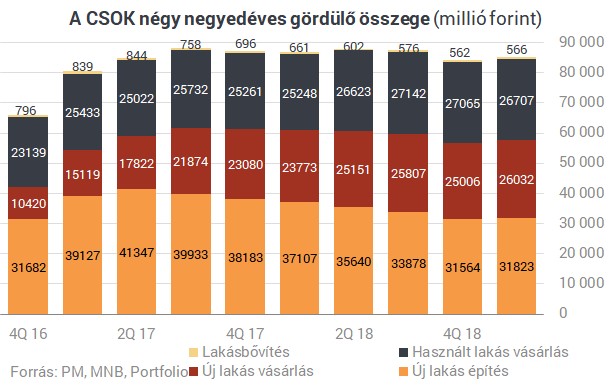

A szezonalitáson túl sem csökkenő, sem növekvő trend nem figyelhető meg egyértelműen a CSOK esetében, egy év leforgása alatt stabilan 80 és 90 milliárd forint közötti összeg kerül a gyermekvállaló és gyermeket nevelő családokhoz lényegében 2017 eleje óta.

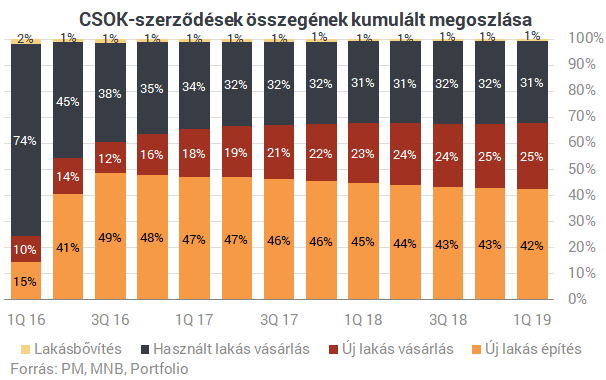

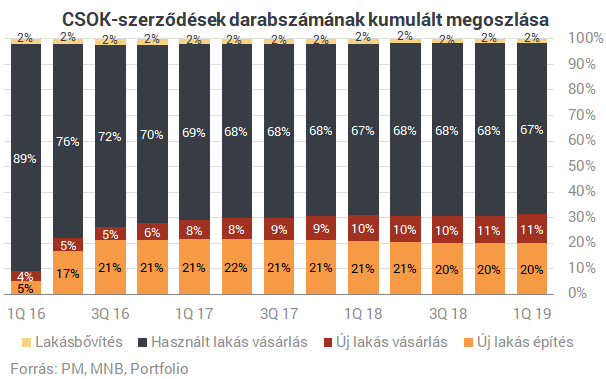

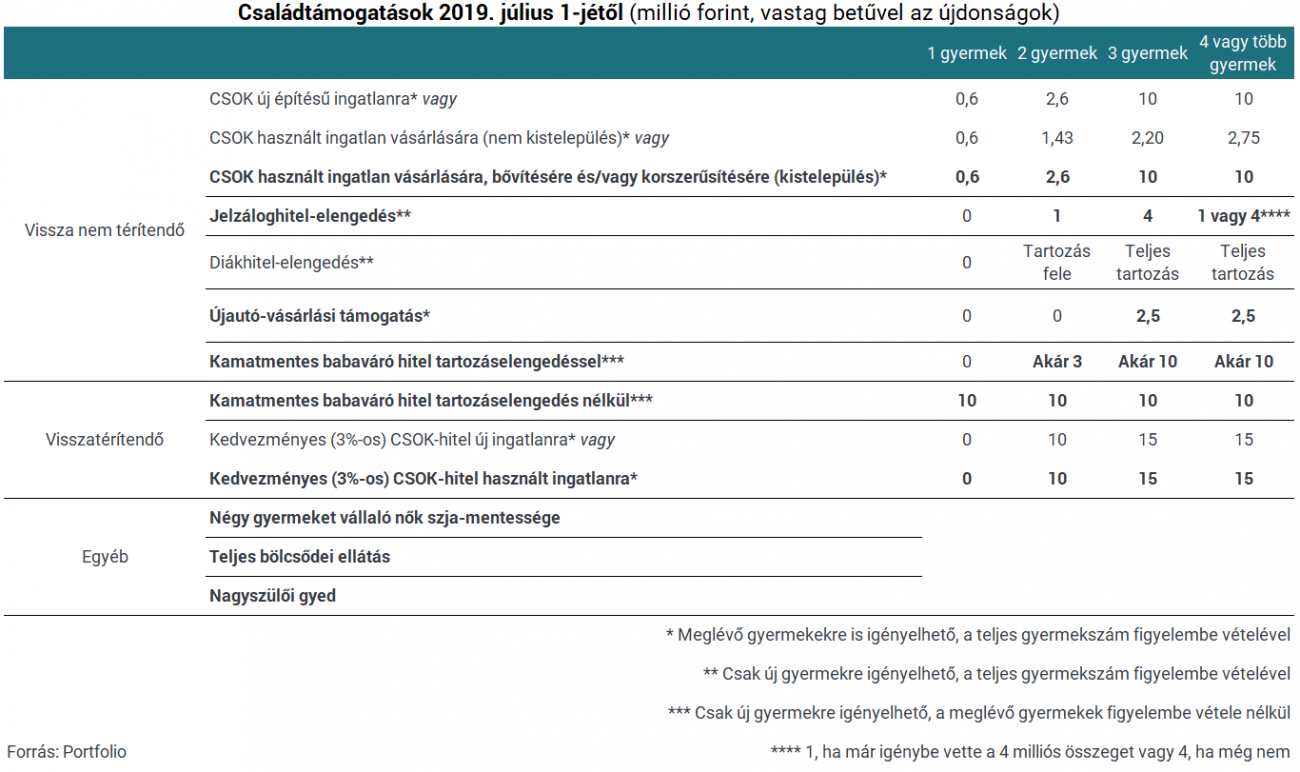

Az összeg több mint 40%-át új ingatlanok építésére veszik fel, és közel egynegyedes arányt képvisel az új lakás vásárlása és csaknem egyharmados arányt a használt lakás vásárlása, miközben a bővítésre felvett támogatások egyelőre marginális szerepet játszanak. A falusi CSOK esetében ez némileg másképp lesz, hiszen a támogatást kombináltan, részben lakásvásárlásra, részben bővítésre vagy felújításra lehet felvenni. Felújításra egyébként a "normál" CSOK továbbra sem lesz felhasználható, csak építésre, vásárlásra és bővítésre, változás azonban, hogy a "CSOK-os" használt lakások eddigi 35 milliós forintos felső értékhatárát eltörlik.

A szerződések (és nyugodtan mondhatjuk, az igénylők) száma alapján nagyjából ellentétes a helyzet, háromból kettő szerződést használt lakás vásárlásának megtámogatására kötnek, és a szerződések ötöde megy új lakás építésére, illetve alig tizede új lakás vásárlására. Azt nem tudjuk pontosan, hogy a "bűvös" 10 milliós összeg mekkora arányt képvisel az összes CSOK-igénybevételen belül, az MNB közlése alapján azonban annyit igen, hogy 16 302 darab szerződés keretében összesen 154 milliárd forint, vagyis az összeg 60%-a azoknak jutott, akik legalább három gyermekre vették fel a támogatást, és új építésű lakásba költöztek (ők jogosultak a 10 millióra). Bár a demográfiai ösztönzés megítélése szempontjából édekes lenne tudni, nem tudjuk, hogy ebből a kicsivel több mint évi 5000 párból hányan vállaltak/szültek "új" gyereket (lévén, hogy meglévő legalább 3 gyermek után is igénybe vehető a támogatás), és pláne, hogy közülük hányan döntöttek így a 10 milliós összeg ösztönzésére.

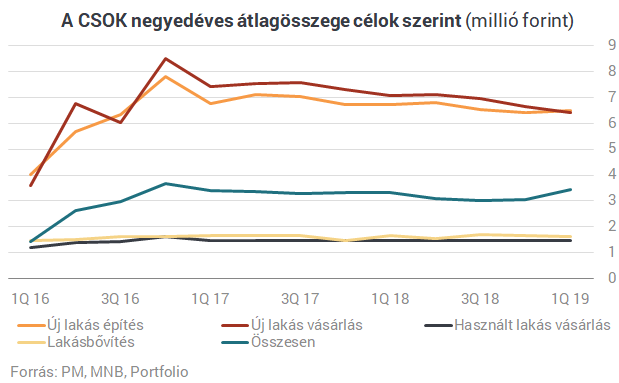

Új lakás építésére vagy vásárlásra egy gyermek esetén 600 ezer, két gyermek esetén 2,6 millió, legalább három gyerek esetén 10 millió forint vehető fel, míg használt lakás vásárlására vagy bővítésére 600 ezer, 1,43 millió, 2,2 millió, illetve legalább négy gyerek esetén 2,75 millió a felvehető összeg. Az igénylés célja szerinti eltérések így meglátszódnak a különböző célok szerinti átlagösszegeken is: míg használt lakásokra átlagosan 1,5-1,7 milliót vesznek fel a családok, az új lakások esetében ez 6,4-7,6 millió körül alakult az elmúlt negyedévekben.

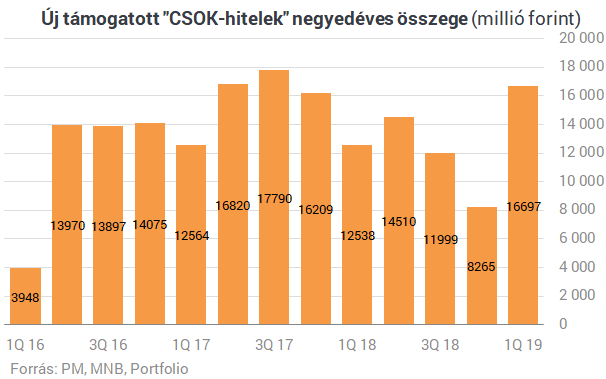

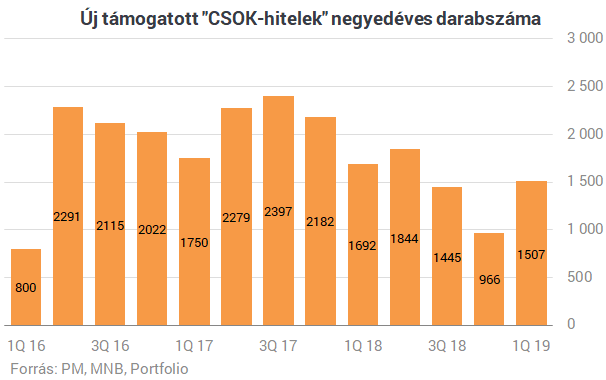

A Portfolio rákérdezett a legfeljebb 3%-os kamatozású "CSOK-hitel" igénybevételére is. Ezt 2016 elejétől legfeljebb 10 millió forintos összegben, tavaly ősztől 15 milliós összegben lehetett felvenni három gyerekre, tavaly ősszel a 10 milliós támogatott hitelfelvételi lehetőséget a kétgyerekesekre is kiterjesztették. Idén július 1-jén újabb változás jön: a támogatott hitel használt lakásokra is igénybe vehető lesz a 10, illetve 15 milliós kamattámogatott összeggel.

Az adatok azt mutatják, hogy e hitelek darabszáma csökkenőben van (vélhetően a piaci fix kamatozású lakáshitelek még kedvezőbbé válása miatt is), az átlagösszeg növekedése miatt azonban ez a hitelfelvétel teljes összegén nem látszódik. A három gyerekesek megemelt lehetséges hitelösszegének köszönhetően az átlagos támogatott hitelösszeg egyébként már 10 millió forint felett jár.

Mely bankoknál vesszük fel a CSOK-ot?

Megkérdeztük a kilenc legnagyobb hazai bankcsoportot, és bár nem mindegyik válaszolt, az kiderült: 10 CSOK-szerződésből 7 az OTP-hez és a Takarék Csoport valamely tagjához köthető. Az alábbi listánk elején álló 5 bank "CSOK-piaci" részesedése összeg és darabszám szerint is több mint 80 százalék.

- OTP: a legnagyobb magyar bank folyósít közel minden második CSOK-ot, az indulás óta több mint 126 milliárd forintot helyezett ki, és a szerződések száma meghaladta a 39 000-et március végéig. A támogatást legtöbbször használt lakásra igényelték az ügyfelek, majd új lakásra vagy építésre, végül pedig bővítésre. A hitelt is igénylő ügyfelek átlagosan több mint 7 millió forint értékben igényeltek hitelt a CSOK mellé, és ezt elsősorban építésre, használt lakás vásárlására, illetve bővítésre használták fel.

- Takarék (a korábbi FHB-val együtt): 2015 végétől idén áprilisig mintegy 57 milliárd forint összegben több mint 19 000 családdal kötött szerződést a csoport. A CSOK bevezetése óta új építésű lakóingatlanok vásárlására, építésére 5281 db szerződést kötöttek 34,72 milliárd forint összegben. Használt lakóingatlanok esetében (vásárlás és bővítés) 13 728 db szerződést kötöttek összesen 21,85 milliárd összegben. A 10 millió forint összegű CSOK-támogatásra a 3 gyermekes, illetve 3 gyermeket vállaló családok esetében összesen 3382 családdal kötöttek szerződést. A Takarék Csoport 2015-2019 áprilisig majdnem 28,3 milliárd Ft összegű kamattámogatott szerződést kötött, a CSOK-hoz kapcsolódóan több mint 5800 családdal kötöttek szerződést majdnem 8 milliárd forint összegben.

- UniCredit: a támogatás 2015-ös indulása óta a bank mintegy 16,4 milliárd forintnyi CSOK-ra mintegy 5700 darab támogatási szerződést kötött ügyfeleivel. Új lakás vásárlására és új lakás építésére több mint másfélezer CSOK-szerződést kötöttek 10,6 milliárd forint értékben, használt lakás vásárlására és bővítésére közel 4200 CSOK-szerződést mintegy 5,8 milliárd forint értékben. Csaknem 750 darab olyan CSOK-szerződést kötöttek ügyfelekkel, amelynek összege 10 millió forint, mindösszesen közel 7,5 milliárd forint értékben.

- MKB: 2015 óta a bankon keresztül kihelyezett CSOK összege meghaladta a 12 milliárd forintot és a 3500 darabot. A CSOK-kérelmek kétharmada használt lakáshoz kapcsolódott, míg az igényelt támogatási összeget tekintve fordított az arány, több mint kétharmada új lakásokra került felhasználásra. A CSOK-kérelmek közel negyedét 3 vagy több gyermekre tekintettel, új lakás építéséhez vagy vásárlásához nyújtották be az igénylők, ezen szerződések alapján kihelyezett összeg a teljes összeg 60%-át meghaladta. A CSOK igénylések nagyjából 20%-ához kötöttek támogatott hitelszerződést. 2015-ben valamivel több mint 100 ilyen szerződés született, a legerősebb év 2017 volt, de ehhez hasonlóan alakult 2018 is.

- Budapest Bank: a banknál eddig 4,43 milliárd forint értékben 1692 darab CSOK-szerződést kötöttek. 497 db új építésű lakásra szóló CSOK-szerződést kötöttek 2,75 milliárd Ft értékben, 1195 db használt lakásra szóló CSOK-szerződést 1,69 milliárd Ft értékben. Eddig 143 db 10 milliós összegről szóló CSOK-szerződést írtak alá 1,43 milliárd Ft értékben. 251 db CSOK-hoz kapcsolódó támogatott hitelszerződés köttetett a banknál 2,43 milliárd Ft értékben. Az idei évben eddig 249 db CSOK-szerződésre 515 millió Ft-ot és 118 db CSOK-hoz kapcsolódó támogatott hitelszerződésre 1,36 milliárd forintot folyósított a bank.

- Erste: Az új lakások építéséhez és vásárlásához igényelt CSOK iránt jelentős az érdeklődés. Az igénylések csaknem kétharmada használt lakás vásárlásához érkezett, míg a folyósított összeg az összes kihelyezett volumen kevesebb mint 30 százalékát adta. Nyolcból egy CSOK-szerződés 10 milliós összegről szól, míg a folyósított összeget nézve az összes kihelyezett volumen mintegy felét adták. Míg az indulás évében, 2015-ben az ügyfelek részéről elenyésző volt az érdeklődés a CSOK iránt, a feltételek 2016-ban életbe lépett módosítását követően jelentősen megugrott a kereslet. Még abban az évben mind a befogadott igények, mind a folyósítás darabszáma és volumene a 2015-ös többszörösére nőtt, és a kereslet azóta sem csökkent. A 2017-es és 2018-as években mind darab, mind volumen tekintetében további emelkedést tapasztaltak. A 2019 első felében folyósított szerződéskötések alapján hasonló a trend mutatkozik a 2019-es évre vonatkozóan, mint az azt megelőző évben. A CSOK bevezetése óta eltelt években az Erste Bank több ezer szerződést kötött az otthonteremtési támogatás folyósítására. A 2016-os évben az igénylések 65 százaléka használt lakás vásárlására irányult, azonban érzékelhető az új lakások építése és vásárlása iránti érdeklődés növekedése. Ezek a trendek a 2017-es évben megfigyelhetők. 2018-ban az igénylések 50 százalékát már az új lakások építésére és vásárlására igénybe vett támogatások tették ki. A 2018-as évben a támogatott hitellel együtt igényelt CSOK a teljes igénylés 40 százalékát tette ki, míg a többi évben ez az arány közel 50 százalék volt.

- CIB: a bank piacrészének megfelelő mértékben veszi ki részét a CSOK-folyósításokból. Az igénylésekben jelentős megugrást tapasztaltak 2018 középső időszakában. Az ügyfelek jellemzően használt lakás vásárlásához, illetve bővítéséhez veszik igénybe a CSOK-ot, és az igénylések 70%-ához piaci hitel igénylése is kapcsolódik.

- Raiffeisen: több milliárd forint értékű igénylés volt az elmúlt években. 2/3-ához igényeltek hitelt is, emellett 80% felett használt lakás vásárlásra vették igénybe.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)