Budapest 17℃ (borult)

Budapest 17℃ (borult)Ezért sem mindegy, hogy miben tartod a pénzedet

Szeptember végén érkezett meg a legfrissebb KSH adat, miszerint 2019-ben eddig 2,8 százalékos infláció volt a gazdaságban. Mégis ennél sokszor jelentősebb drágulást érezhetünk mindennapi kiadásainkban. Az ellentmondás mögött az infláció fogalmának és kiszámításának összetettsége áll - derül ki a Diófa Alapkezelő elemzéséből.

Az árszint százalékos növekedéssel mérjük az infláció nagyságát, de ehhez először meg kell állapítsuk, hogy mely termékeket vizsgáljuk. A statisztikai hivatalok megoldásként egy fogyasztói kosár (súlyozott) átlagát mérik, az hogy ebbe mi kerül pontosan bele, már országonként és társadalmi csoportonként változhat. Az adott kosár saját fogyasztási szokásainktól sokszor eltérhet (például a KSH által összerakott magyaroroszági fogyasztóiár-indexben nem szerepelnek a lakhatáshoz kapcsolódó díjak), ezért érzékelhetünk a KSH által számolttól eltérő inflációt.

Az árszínvonal változása rengeteg csatornán keresztül befolyásolja a rendelkezésünkre álló pénz értékét, első sorban a befektetéseink reálhozamának változását érzékeljük (a reál hozam alatt a nominális hozam és az infláció különbségét értjük, mely megmutatja, hogy adott időszak alatt ténylegesen mennyit nőtt befektetésünk értéke).

Lehet, hogy egy befektetéssel 10 százalékos hozamot realizálunk adott időtávon, viszont ha emellett 3 százalékos inflációt tapasztaltunk ugyanezen időszak alatt, akkor a reál megtérülési rátánk csak 7 százalék volt.

Másodsorban infláció mellett ugyanaz a fix pénzmennyiség folyamatosan veszít a vásárló erejéből. A KSH adatai alapján 2002-ben 201.720 Ft volt a budapesti lakóingatlanok ára négyezméterenként, 2019-ben ebből az összegből a júliusi átlagárak alapján egy negyed négyzetmétert tudunk vásárolni.

Ha a megtakarításunkat otthon készpénzben, vagy esetleg a bankban folyószámlán tartjuk, annak összege adott idő alatt változatlan lesz (ha eltekintünk a banki díjaktól.)

Vagyis az infláció szép lassan felemészti a megtakarításaink vásárló erejét. Például ha 2001-ben félreraktunk 100.000 Ft-ot, amit azóta is csak készpénzben tartunk, ez az összeg 2019 év elejére (az akkori árszínvonal mellett) csak kb. 47.000 forintot ér. Tehát a folyamatos áremelkedés miatt a megtakarításunk értéke a felére esett.

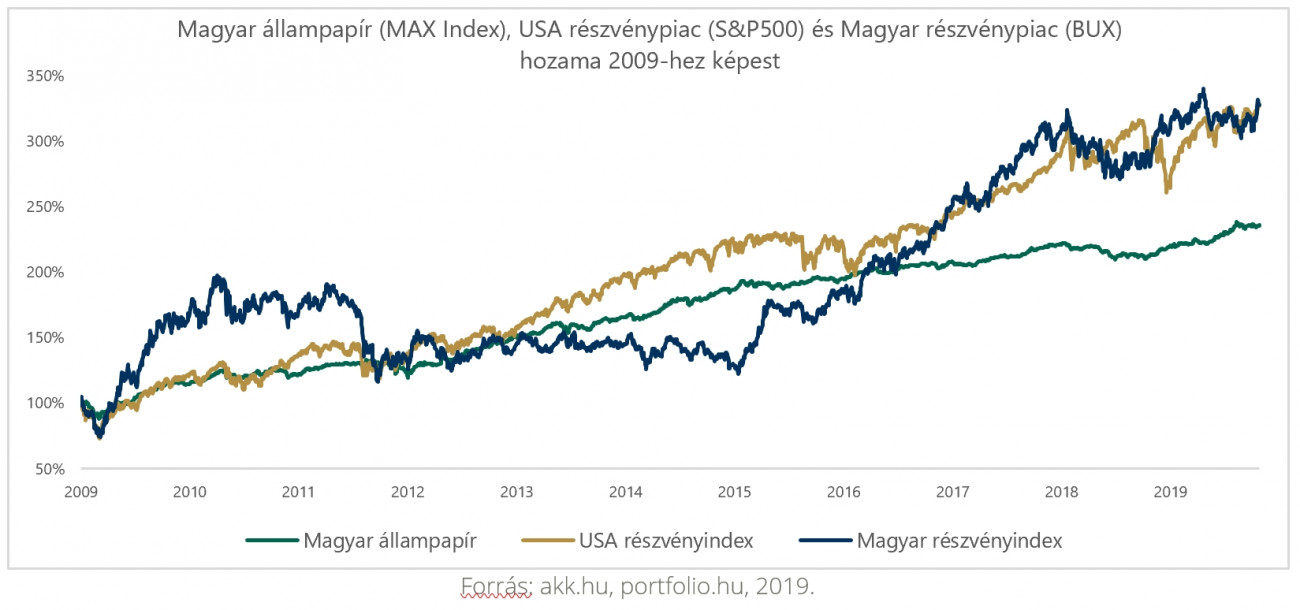

Amennyiben viszont megfelelően fektetjük be megtakarításunkat a piac rengeteg lehetőséget kínál amivel hosszabb távon reálérték növekedést tudunk elérni. A következő ábrán három ilyen lehetőség (egy magyar részvényindex (BUX), egy amerikai részvényindex (S&P 500) és a magyar állampapír index (MAX)) hozamának alakulása látható 2009 év elejéhez képest. Vagyis az elmúlt kicsit több mint 10 évben ezekkel mind jelentős többlet értéket lehetett elérni, a két részvényindex 330%-os, de már az állampapír is 240%-os növekedést eredményezett, amiket az adott időszaki inflációval korrigálva 235 és 170 százalékos reálhozamot kapunk.

Az előző számítás hozamai a hosszú időtáv (10 év) miatt is lettek ennyire kiemelkedően magasak. A már korábban említett hozamértelmezés szerint erre a teljes időre adtuk kölcsön pénzünket, így a hosszú időtávra tényleg magas megtérülést realizáltunk. Ezen a 10 éven belül természetesen tudunk olyan időtávot kijelölni, amikor nemhogy magas hozamot nem realizáltunk volna az egyes indexbe való befektetéskor, de még akár vesztettünk is volna pénzünk értékéből (ez még inkább igaz, ha a reálhozamot vizsgáljuk). A kulcs tehát a megfelelő időzítés, de az időtáv növelésével nő az esély, hogy pozitív hozamot érünk el.

A magas hozamért nem csak a hosszú időtáv, hanem a termék összetettsége is felel. A részvényindexek több vállalat részvényeinek teljesítményét gyúrják egybe, így fedik le a teljes piac mozgását. Ezzel tudjuk kivédeni az egyes értékpapírok esetleges veszteségét, hiszen nem egy termékbe fektetünk, aminek a kockázatának teljesen ki lennénk téve.

Ha több különböző eszközt vásárolunk, megvédjük magunkat az egyedi kockázattól amit az egyes termékek tartalmaznak. Amennyiben az egyes eszközeink egymással ellentétesen mozognak (amikor az egyik rosszul teljesít a másik jól és fordítva), vagyis egymással nincsenek kölcsönhatásban, még hatékonyabban tudjuk csökkenteni a kockázatot. A szisztematikus kockázat, vagyis a piac egészének változékonysága – például a szektor összes vállalatának az árfolyama csökken – természetesen ekkor is jelen van.

Az eddigiek alapján talán egyértelmű, hogy az infláció kivédéséhez a félretett pénzünket érdemes befektetni. Azonban a megfelelő termék kiválasztása már egy sokkal összetettebb és hozzáértést igénylő feladat. A magyar lakosság az októberi adatok alapján már több mint 2.000 milliárd forint értékben vásárolt az új szuper állampapírból, de vajon tényleg jó helyen van-e a pénzük? Már két állampapír, a szuper (MÁP+) és a prémium (PMÁP) között is nehéz választani. Amennyiben 3,5 százaléknál magasabb lesz az infláció, a PMÁP infláció követő változó kamata (amennyiben a kamatfelár nem változik) magasabb lesz, mint a MÁP+ fix éves megtérülése. Tehát még két ennyire hasonló termék között se egyértelmű mi a jó befektetési döntés, és a piacon rengeteg ezeknél sokkal összetettebb de nagyobb potenciállal rendelkező eszközök található.

Az indexek már magukba foglalják egy adott piac teljesítményét, de ezek közül is és az egyedi értékpapírok közül pedig még inkább nehéz választani. Ezért is érdemes szakértőhöz fordulni, aki ismeri a befektetési lehetőségek széles skáláját, hozzáfér a szükséges információkhoz és tapasztalatát felhasználva tényleg optimálisan tudja kezelni megtakarításunkat. A befektetni kívánt vagyon mértékének függvényében, egy jelentősebb összeg felett privát vagyonkezelési szolgáltatást érdemes igénybe venni, kisebb megtakarításnál pedig a befektetési alapok sokszínűségüknek köszönhetően kiváló megoldást nyújtanak, hiszen könnyen megtalálhatjuk a célunkhoz legjobban illő értékpapírt.

Támogatott tartalom

A cikk megjelenését a Diófa Alapkezelő támogatta.

Jogi nyilatkozat

Jelen tájékoztató jellegű, marketing közleménynek minősülő dokumentumot a Diófa Alapkezelő Zrt. (székhely: 1013 Budapest, Krisztina tér 2., cégjegyzékszám: 01-10-046307) készítette. A dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, és nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek.

A Diófa Alapkezelő Zrt. hivatalos közzétételi helye a www.diofaalapkezelo.hu weboldal, ahol az előzetes tájékoztató információk, valamint a befektetési alapok és a kínált szolgáltatások szerződési feltételei, dokumentumai megtalálhatók. A befektetési alapok által kibocsátott befektetési jegyek árfolyamai a piaci folyamatok alapján pozitív és negatív irányba is változhatnak. A befektetési jegy akár teljes értékét is elveszítheti, de pótlólagos befizetési kötelezettséget nem eredményezhet. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.

TÍZEZREKET SPÓROLHATSZ BANKVÁLTÁSSAL!

A bankszámla mindennapi életünk része. A munkabér, nyugdíj, ösztöndíj jellemzően bankszámlára érkezik. Segítségével kényelmesen intézhetjük a pénzügyeinket, akár otthonról is. Ahhoz azonban, hogy bankszámlád valóban azt nyújtsa, amire szükséged van, körültekintően kell választanod. Mielőtt kiválasztanád bankszámládat, nézz szét a Pénzcentrum megújult bankszámla kereső kalkulátorában! Állítsd be a személyes preferenciáidat, és versenyeztesd a pénzügyi szolgáltatókat, hiszen a megalapozott döntés a Te érdeked! Egy testre szabott bankszámlával a költségeken is rengeteget spórolhatsz! (x)